背景分析

上周尿素价格冲高后明显回落,背后主要是反弹后冬储进度放缓,叠加尿素保供政策推进下气头检修力度兑现不足,价格顺势调整。

后市展望

保供政策下,价格反弹力度也会减弱,利好预期在一定程度上或被对冲,因此尿素可能维持底部震荡为主,大涨或者大跌应该概率不大。

研报正文

主要逻辑

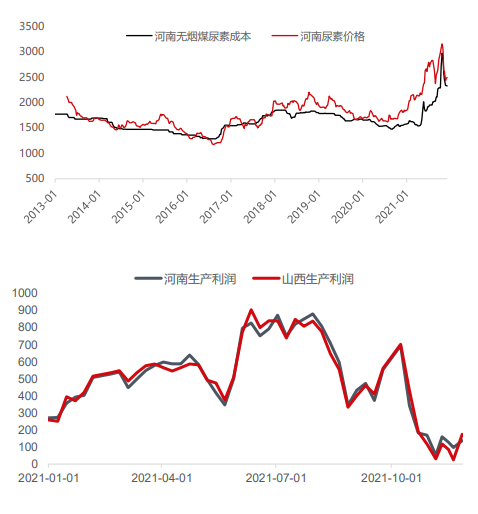

(1)供应方面:上周尿素日产量继续回升至14.85万吨/日,但煤制尿素进一步恢复空间有限,气头尿素仍有检修预期。

(2)需求方面:冬储仍有较大空间,短期力度放缓,关注再次启动可能,工业需求偏稳定,近期仍存在支撑。

(3)库存方面:工厂库存出现拐点,且复合肥库存维持低位,整体库存水平不算高,库存端或存在支撑。

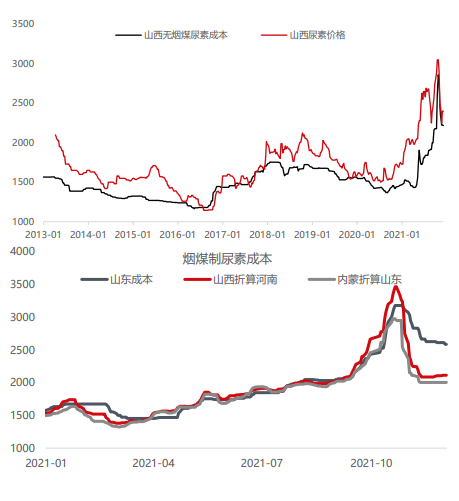

(4)估值方面:固定床成本支撑仍存。

行情图解

整体逻辑

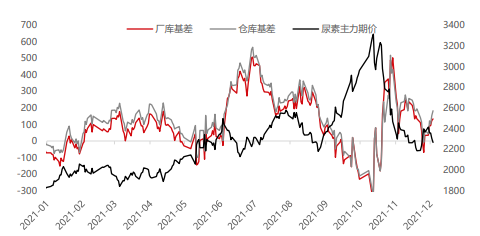

上周尿素价格冲高后明显回落,背后主要是反弹后冬储进度放缓,叠加尿素保供政策推进下气头检修力度兑现不足,价格顺势调整。

从估值去看,静态估值支撑增强,关注对煤制尿素供应的影响。

尿素三大来源中,固定床成本是最高的,目前山西和河南我们评估下来大概是2350附近,虽然现货端难言估值支撑,但期货端已到成本线以下,如果在保供政策引导下,库存再次积累,价格继续下跌,未来可能要关注亏损给工厂带来的压力,进而给盘面带来企稳的驱动。

从驱动上去看,工厂库存已出现拐点,供需利好正在兑现。不过发改委保供政策一出,市场心态明显转弱,且可能会使得供应端利好减弱,市场反弹预期明显转弱,因此目前驱动评估下来或偏震荡为主。

具体来看:

(1)未来可供重启的装置明显减少,气头尿素有检修预期,只是检修周期可能偏短,本身气头装置也有年度检修计划;

(2)冬储进度仍偏慢,近期虽然有一定释放,但完成度仍偏低,未来仍有释放可能,这个至少会起到兜底的作用。

(3)保供政策虽然会对价格形成压制,但在上游临近亏损以及库存处于偏高水平的情况下,政策执行情况如何也要再观察。

整体而言,冬储、气头检修和估值端的支撑仍在,我们认为不过度悲观。

但保供政策下,价格反弹力度也会减弱,利好预期在一定程度上或被对冲,因此尿素可能维持底部震荡为主,大涨或者大跌应该概率不大。

操作策略:01存跌后反弹可能;1-5短期可逢低正套。

风险提示:能源价格持续大跌,冬储力度明显放缓。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号