研报正文

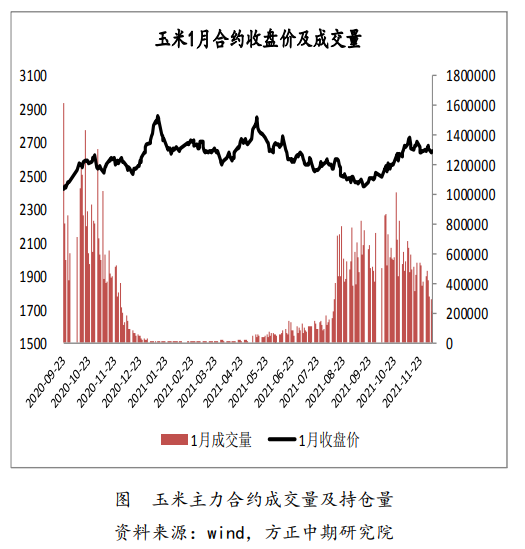

期货行情

主力05合约周二震荡整理,收于2694元/吨,跌幅0%。

现货行情

12月7日,玉米现货价格稳中微降。

锦州新粮集港报价2560-2600元/吨,下限较周一下跌20元/吨。

广东蛇口新粮散船2840-2870元/吨,集装箱一级玉米报价2870-2920元/吨,下限较周一下跌10元/吨。

黑龙江深加工主流收购2380-2460元/吨,吉林深加工主流收购2400-2500元/吨,内蒙古主流收购2400-2500元/吨。

山东收购价2700-2950元/吨,河南2760-2860元/吨,河北2510-2780元/吨。

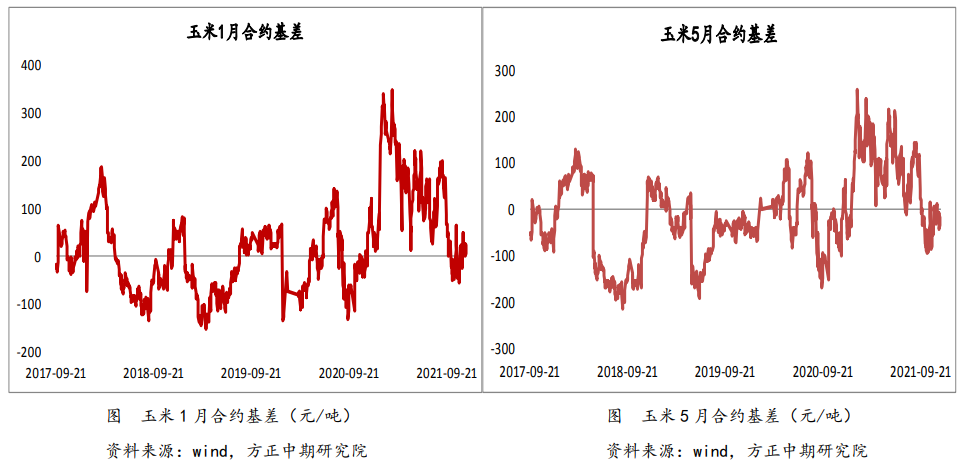

玉米基差情况

市场基本面情况

1、主产区玉米收购进度

截至11月25日,主产区各类粮食企业累计收购玉米1894万吨,2020年11月30日,主产区各类粮食企业累计收购玉米3446万吨。

2、深加工企业玉米库存

深加工企业玉米库存出现企稳迹象。

根据Mysteel玉米团队对全国12个地区,96家主要玉米深加工厂家的最新调查数据显示,2021年第48周,截止12月1日加工企业玉米库存总量308.1万吨,较前一周增加1.32%。

深加工频繁提价刺激到货,目前厂门到货量明显增加,部分地区玉米库存已经开始回升。逐渐进入上量高峰期,预计天气好转之后,基层上量会继续增加。

3、饲料养殖市场情况

中国饲料工业协会数据显示,2021年10月,全国工业饲料总产量2520万吨,环比下降4.1%,同比增长0.2%。

从品种看,猪饲料产量1091万吨,环比下降0.7%,同比增长8.8%;蛋禽饲料产量261万吨,环比下降0.5%,同比下降9.8%;肉禽饲料产量771万吨,环比增长0.5%,同比下降10.3%;水产饲料产量233万吨,环比下降31.4%,同比增长16.0%;反刍动物饲料产量129万吨,环比增长4.3%,同比增长4.6%。

2021年1—10月,全国工业饲料总产量24360万吨,同比增长14.9%。其中,猪饲料产量10599万吨,同比增长49.5%;水产、反刍动物饲料产量分别为2200万吨、1169万吨,同比分别增长13.5%、12.3%;蛋禽、肉禽饲料产量分别为2621万吨、7466万吨,同比分别下降9.7%、5.7%。

4、深加工企业消耗情况

据Mysteel农产品统计,2021年48周(11月25日-12月01日),全国主要125家玉米深加工企业(含淀粉、酒精及氨基酸企业)共消费玉米120.2万吨,较前一周增加2.8万吨;与去年同比增加5.9万吨,增幅5.18%。

分企业类型看,其中玉米淀粉加工企业消费占比53.31%,共消化64.1万吨,较前一周增加0.8万吨;玉米酒精企业消费占比31.21%,消化37.5万吨,较前一周增持平;氨基酸企业占比15.48%,消化18.6万吨,较前一周增加0.5万吨。

交易策略

外盘市场来看,目前市场焦点依然是南半球的种植情况以及美国的需求表现。

原油价格回落对美玉米价格形成一定压力,不过美国强制掺混目标预期提振,削弱原油下滑的利空影响,同时南美天气扰动以及美玉米消费相对支撑仍在,CBOT玉米期价下方仍有支撑,整体继续维持高位震荡偏强的判断。

国内市场来看,供应端转向售粮节奏,需求端依然围绕饲用以及工业消费预期展开,近期生猪以及淀粉期价回落,对玉米期价形成一定的拖累。

不过小麦以及生猪现货价格维持相对高位继续稳定饲用消费支撑,玉米淀粉以及酒精现货价格维持高位同样稳定工业消费。

目前市场依然是农户售粮节奏与消费情绪的博弈,下游补库节奏很有可能会对阶段性情绪造成影响。

玉米05合约短期或有回调,整体维持下方有支撑的预期,操作方面建议前期多单谨慎持有。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号