后市展望

新能源车销量再创新高,抵消不锈钢的悲观情绪;青山高冰镍投产,对盘面有所冲击。但投产在预期之内,镍还是要回归到基本面,预计消息对镍价利空有限,价格不宜过度悲观。

风险提示

宏观情绪变动超预期;高冰镍项目进展超预期;新能源车销量不及预期;不锈钢限产超预期。

研报正文

信息分析

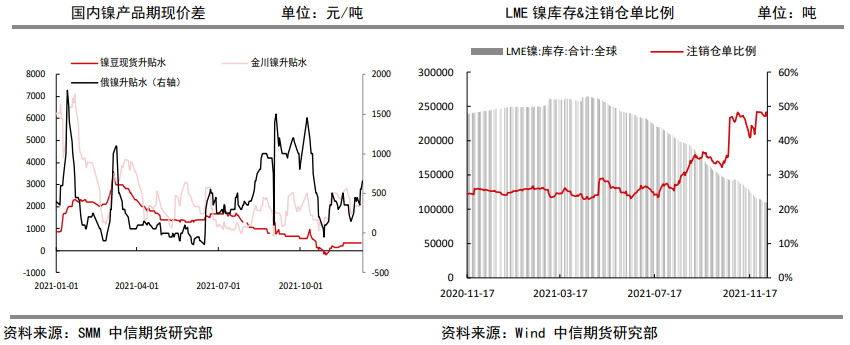

(1)昨日LME镍库存10.89万吨,减少1068吨,注销仓单5.14万吨,占比47.2%;沪镍库存0.40万吨,减少18吨。

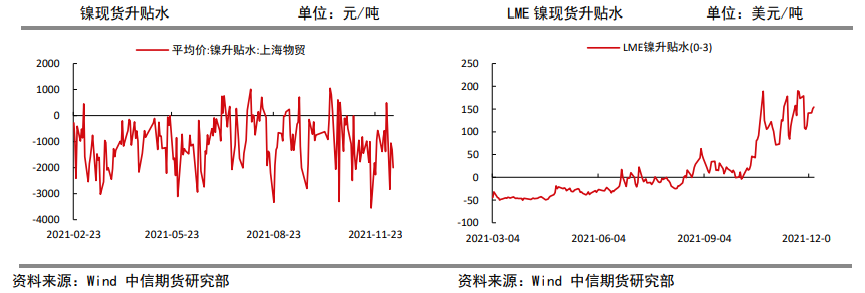

(2)12月8日,LME镍(0-3)升水154.5美元/吨,走阔3.8美元/吨。

(3)现货方面,金川镍、俄镍、镍豆对2112合约分别升水2000-2200元/吨,升水600-700元/吨和升水200-500元/吨;现货升水分别持平、上升100元/吨和持平;镍价震荡回落,成交有所改善。

(4)11月新能源乘用车产量43.5万辆,环比增加16.5%,同比增加147.2%,批发量42.9万辆,环比增加17.9%,同比增加131.7%,新能源车销量继续高增,需求继续向好。

(5)11月电解镍产量1.52万吨,环比增加4.9%,镍铁产量3.22万金属吨,环比增加3.7%;硫酸镍产量2.88万金属吨,环比减少2.9%,同比增加79%,新能源车产业链备货高峰将过,需求边际有所转弱。

(6)青山首条高冰镍产线投产,根据协议,青山到2022年10月供应华友和中伟7.5万金属吨高冰镍,按照目前协议量,可能需要改造10条产线。

但目前电解镍与镍铁价差较小,生产高冰镍利润要低于镍铁,机会成本较高,所以大规模转换还是需要较高的价差才行,后续放量目前还是要打个问号。

行情图解

逻辑

能耗管控放松,镍铁供需相对平衡;新能源车销量继续走高,进口窗口关闭,电解镍将去库。

不锈钢价弱势压制镍铁价格,华友6万吨湿法项目投产,但电解镍缺口仍在,基本面仍然较强。

新能源车销量再创新高,抵消不锈钢的悲观情绪;青山高冰镍投产,对盘面有所冲击。但投产在预期之内,镍还是要回归到基本面,预计消息对镍价利空有限,价格不宜过度悲观。

中长期来看,货币转向压制情绪,而新能源车继续向好,湿法中间品远不能满足新能源车的镍需求,电解镍快速去库到年末,镍价表现相对较强。

未来高冰镍供应量,需关注镍铁与电解镍的价差,价差不拉开,供应起量较难。

操作建议:暂观望。

风险因素:宏观情绪变动超预期;高冰镍项目进展超预期;新能源车销量不及预期;不锈钢限产超预期。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号