研报正文

信息分析

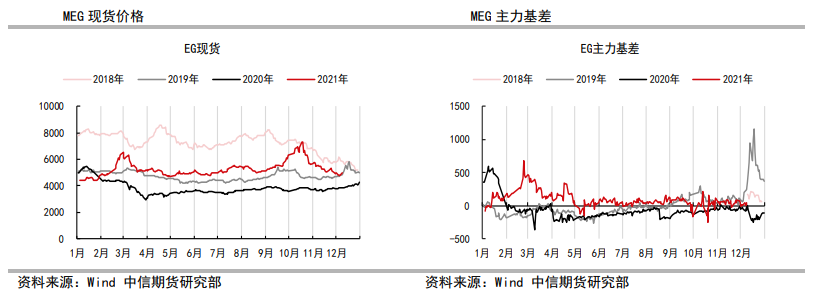

(1)乙二醇外盘价格反弹至654(+12)美元/吨,内盘现货价格上调至4990(+83)元/吨,内外盘价差收在-38元/吨。

乙二醇1月下纸货价格上调至4985元/吨,现货较1月下纸货升水5元/吨。

乙二醇期货收在4937元/吨,现货较期货1月合约升水扩大至53元/吨。

(2)乙二醇期货午盘收窄涨幅,价格方面,乙二醇期货1月、5月合约分别收在4937(+64)元/吨、4912(+43)元/吨,期货1月与5月合约价差扩大至25元/吨。

(3)到港预报:12月6日至12月12日,张家港初步计划到货数量约6.1万吨,太仓码头计划到货数量约为8.1万吨,宁波计划到货数量约为2.1万吨,上海计划内到船数量约为0.6万吨,预计到货总量在16.9万吨附近。

(4)港口发货量:12月8日张家港某主流库区MEG发货量在10000吨附近,太仓两主流库区MEG发货量在9500吨附近。

(5)装置动态:

富德能源50万吨/年、中化泉州50万吨/年、中科炼化50万吨/年乙二醇装置停车检修。

镇海炼化65万吨/年的乙二醇装置受运输影响进行EO/EG切换,EG负荷提升至满负荷。

神华榆林40万吨/年的合成气制乙二醇新装置近日顺利产出聚酯级产品,负荷提升中。

行情监测

逻辑

乙二醇供需总体平衡,期货低位震荡。

需求端,产销压力下存下滑预期,近期涤纶长丝工厂加大了检修力度,已经拖累了聚酯开工率。

供给端,乙二醇供给增量也继续低于预期,其中,富德能源、中化泉州、中科炼化装置检修影响下,近期乙二醇装置开工率降至56%附近。

操作策略:乙二醇轻仓多单介入。

风险因素:原油、煤炭价格连续下行风险。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号