现货市场

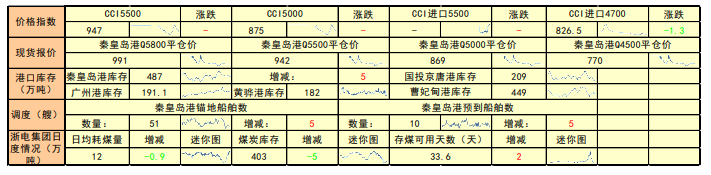

最新公布的动力煤价格指数CCI进口4700(含税)为826.5元/吨,环比变化-1.3元/吨。

背景分析

库存方面,秦皇岛港库存487万吨,环比变化5万吨;国投京唐港库存209万吨;曹妃甸港库存449万吨;黄骅港库存182万吨;广州港库存191.1万吨。

研报正文

现货市场情况

最新公布的动力煤价格指数CCI进口4700(含税)为826.5元/吨,环比变化-1.3元/吨。曹妃甸港山西产动力煤5800大卡市场价1,190.00元/吨;5500大卡市场价1,095.00元/吨;5000大卡市场价990.00元/吨;4500大卡市场价890.00元/吨。

根据最新公布的CCTD动力煤坑口参考价显示,鄂尔多斯5500大卡动力煤参考价890元/吨;榆林5800大卡动力煤参考价970元/吨;大同5500大卡动力煤参考价925元/吨。

库存方面,秦皇岛港库存487万吨,环比变化5万吨;国投京唐港库存209万吨;曹妃甸港库存449万吨;黄骅港库存182万吨;广州港库存191.1万吨。

锚地船舶数量方面,秦皇岛港锚地船舶数量51艘,环比变化5艘;预到船舶数量10艘,环比变化5艘。

期货市场情况

2021-12-10,动力煤主力合约ZC2205开盘于676.0元/吨,最高价697.8元/吨,最低价671.0元/吨,收盘价676.8元/吨,结算价685.6元/吨,涨跌1元/吨,涨跌幅0.15%。

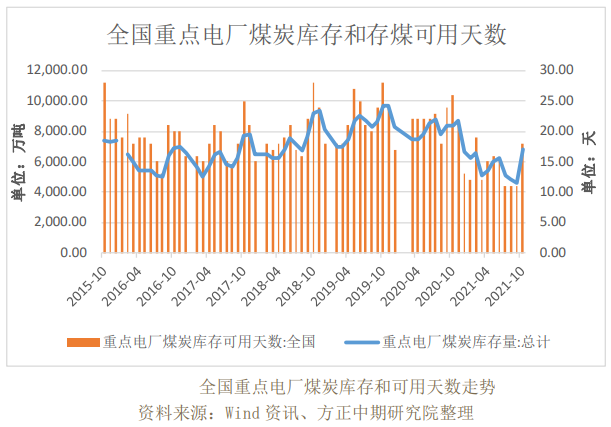

价格、库存及下游日耗走势

港口情况

本期(12/2-12/8),秦唐各港合计调进有所下降,调出稳中有增,调进不及调出,北港库存延续下行走势。

调进量方面:

本期铁路多数时间运力保持充沛状态,大秦线日均运量在130万吨以上高位波动,但受3日例常检修影响,北方港口卸车效率不同程度下降。

本期秦唐各港日均调进150.9万吨,环比下降3.9万吨,具体看,下降港口主要有:华能曹西降0.3万吨、华电曹西降6.4万吨、秦皇岛港降4.8万吨。

调出量方面:

北港装船继续以长协煤、保供煤为主,且封航干扰影响较小,港口周转效率提高,本期日均调出163万吨,环比增加2.8万吨。

具体看,增加港口主要有:新东港涨1.9万吨、国投东港涨0.5万吨、华电曹西涨6.1万吨。

煤炭库存方面:

调进不及调出,港口库存继续向下消化。截至12月8日,秦唐港口合计存煤2068.4万吨,较上期下降84.6万吨。

下降港口主要有:新东港降11万吨、国投东港降12万吨、秦港曹西降2.9万吨、华能曹西降2.3万吨、华电曹西降27.4万吨、秦皇岛港降49万吨。

综合来看,全国煤交会圆满落幕,会议对长协定价机制作出新的调整,且明年长协签订覆盖面进一步扩大,在此背景下,引发市场高度关注,港口交投活性增加,终端积极兑现长协煤,北港中转作业节奏加快,疏港效率提高。

后期,在保供政策持续发力下,北港调进将继续保持高位平稳节奏,而受近期气温整体偏高、工业用煤需求减弱等因素影响,终端采购节奏将有所放缓,调出多震荡运行。

基本面及交易策略

秦皇岛港库存水平有所上升,锚地船舶数量有所增加。

产地方面,近期下游看跌情绪浓厚,采购积极性较低,陕蒙地区在产煤矿整体销售情况一般,矿上存煤日渐增多,部分矿顶仓现象明显,榆林地区煤价承压下跌20-100元/吨左右,鄂尔多斯地区个别大矿煤价下调60-100元/吨。

港口方面,市场煤现货较少,加上发运成本依然较高,贸易商主动降价意愿偏弱。

下游库存持续累积,日耗同比降幅明显,采购需求并不急切,询货报价普遍较低。

港口今日交易仍较冷清,价格延续小幅下跌态势。

进口煤方面,目前买卖双方较难达成一致意见,外矿在产量收缩的情况下报价坚挺,而终端询货积极性不高,观望情绪较浓,当前12月船期印尼(CV3800)贸易商主流报价在FOB70-72美元/吨左右,同热值1月船期报价在FOB65-68美元/吨左右。

从盘面上看,资金呈微幅流出态势,主力空头增仓较多。目前现货价格再度走弱,市场观望情绪较浓。

旺季来临,保供见成效,下游电厂库存明显上升。另一方面,矿端日均产量较前期有了明显提高,供给端紧张局面有所缓解。

随着气温的下降,需求端进入旺季,但电厂日耗明显低于往年,市场看跌情绪较重。

基本面偏空,建议空单谨慎续持。05合约下方支撑位600附近,上方压力位在800元一线。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号