期货市场

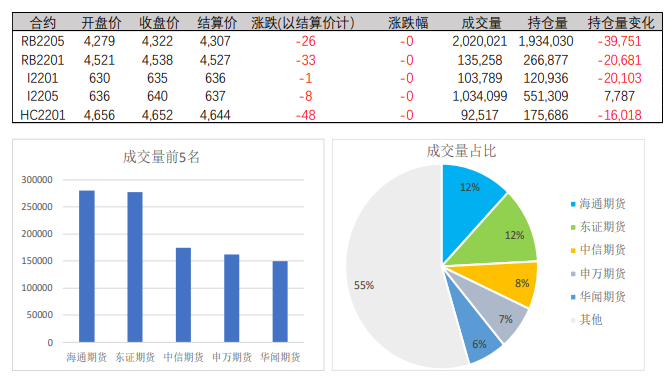

10日钢材期货日盘面减仓下跌。其中螺纹钢主力合约2205,开盘价4,279,结算价4,307,结算价计下跌33/0.72%。

后市展望

目前基差修复,利润回升,螺纹盘面估值偏高,去库放缓下现货仍有调整压力。但在稳增长确定下,春节前需求预期回暖的交易逻辑或持续,支撑市场情绪和远月价格。

研报正文

期货行情

10日钢材期货日盘面减仓下跌。其中螺纹钢主力合约2205,开盘价4,279,结算价4,307,结算价计下跌33/0.72%。

现货行情

10日建筑钢材方面,全国市场平均价格较上一交易日跌12元,上海市场较上一交易日跌30元。

10日唐山钢坯价格下调50元/吨。

天津市场普方坯较昨暂稳,Q235方坯报4420元/吨左右。

武安市场普方坯较昨稳,Q235方坯报4460元/吨左右。

山西普方坯较昨稳报4360元/吨含税出厂。

河南钢坯出厂较昨稳报4360元/吨。

山东钢坯出厂较昨稳,Q235方坯报4420元/吨。

江苏市场普方坯主流价格下调30,江阴报4450,溧阳4470。

广州方坯出厂较上一交易日下调20元/吨,Q235方坯报4540元/吨。

库存

炉料库存及成材供给

钢材库存

行业要闻

本周Mysteel调研163家钢厂高炉开工率46.69%,环比下降1.10%,产能利用率57.26%,环比下降0.20%,剔除淘汰产能的利用率为62.34%,较去年同期下降21.93%,钢厂盈利率71.78%,环比增加9.82%。

2022年1月下旬邢台钢铁计划对一座1080m³高炉进行检修,计划检修约30天,预计影响铁水产量10.5万吨。同时轧线也将停产检修,预计影响工业线材产量6万吨。

中国工程机械工业协会:11月共计销售各类挖掘机械产品20444台,同比下降36.6%。其中国内市场销量14014台,同比下降51.4%,我国挖掘机销量已连续下滑7个月。

本周唐山地区126座高炉中有76座检修(不含长期停产),检修高炉容积合计68460m³;周影响产量约143.25万吨,产能利用率53.51%,周环比下降6.32%,月环比下降5.74%,较去年同期下降25.22%。

中国银行间市场交易商协会12月10日举行房地产企业代表座谈会。会议表示,将重点支持符合房地产调控政策的企业注册债务融资工具,用于并购或已售在建项目建设。

交易策略

中央经济工作会议在“稳增长”上更加明确,提出先立后破、适度超前开展基础设施投资,基建投资有望加快回升。

对房地产大方向仍是房住不炒,但要更加满足合理需求,增加保障房建设,因城施策。

部分地域政策可能放松,刺激销售改善,从11月的居民户中长期贷款大增看前期积压的按揭需求得到满足。但30城商品房销售环比增幅较低表明居民购房意愿仍偏低,后续关注地产销售改善情况。

11月地产企业融资继续改善,地产政策底明确。

会议提出双碳政策推进要坚定不移,但不可能毕其功于一役,预计钢铁减产步伐将放缓,二季度之后粗钢产量大概率明显增加,钢厂高利润难以持续。

临近年底螺纹产量下降,但利润修复后也刺激了部分钢厂生产。需求同比降幅扩大至17%,近期在价格带动下成交不差,并有逆季节性表现。

12月全国计划新开工项目及在建项目较往年明显回落,极少数出现赶工现象,后期需求下滑的趋势将延续。

螺纹总库存低于去年,库销比仍偏高,但相比10月前好转。目前基差修复,利润回升,螺纹盘面估值偏高,去库放缓下现货仍有调整压力。

但在稳增长确定下,春节前需求预期回暖的交易逻辑或持续,支撑市场情绪和远月价格,后期可继续关注05合约回落后多配的操作。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号