行情复盘

4月24日,螺纹钢期货主力合约收涨0.46%至3681.0元。

资金流向

4月24日收盘,螺纹钢期货资金整体流出1.19亿元。

背景分析

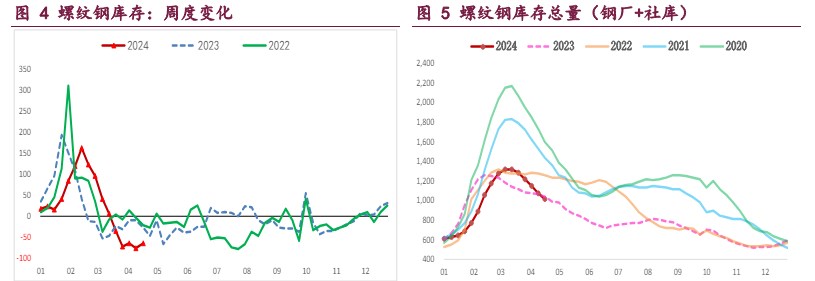

供需两端迎来变化,建筑钢厂生产积极性提高,螺纹周产量环比增 7.92 万吨,供应有所回升,但依旧处于相对低位,给予钢价一定支撑,需注意的是品种吨钢利润尚可,产量回升持续性有待跟踪。

后市展望

前期乐观情绪发酵叠加原料强势,螺纹期现价格有所走强,但自身供需格局并未好转,供应低位开始回升,而需求也存触顶担忧,产业矛盾在积累,钢价上行驱动减弱,后续走势延续震荡运行格局,重点关注需求端变化。

研报正文

核心观点

【螺纹钢】

主力期价震荡走高,录得 0.46%日涨幅,量仓收缩。目前来看,前期乐观情绪发酵叠加原料强势,螺纹期现价格有所走强,但自身供需格局并未好转,供应低位开始回升,而需求也存触顶担忧,产业矛盾在积累,钢价上行驱动减弱,后续走势延续震荡运行格局,重点关注需求端变化。

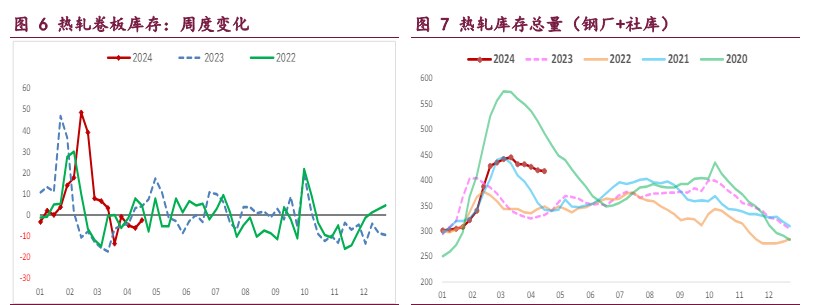

【热轧卷板】

主力期价偏强震荡,录得 0.45%日涨幅,量仓扩大。目前来看,乐观情绪发酵叠加原料强势上行,热卷价格近期震荡走高,但供增需减局面下热卷基本面并未改善,价格上行驱动料将不强,后续走势谨慎乐观,一旦需求走弱则高供应下矛盾易激化,届时价格将再度承压下行,重点关注需求端表现情况。

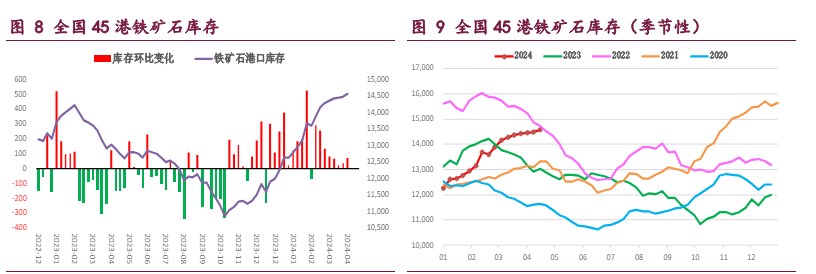

【铁矿石】

主力期价强势上行,录得 3.08%日涨幅,量仓扩大。现阶段,铁矿石价格近期有所上行,目前估值依然较好修复,考虑到矿石需求增量空间受限,供应重回高位,矿石基本面未有实质性改善,且高价易引发调控风险,矿价上行空间受限,相对利好则是假期临近存补库预期,多空因素博弈下矿价延续高位震荡,重点关注成材表现情况。

一 产业动态

(1)CME:预计 4 月中国挖掘机销量 18500 台,同比下降 1.5%

经草根调查和市场研究,CME 预估 2024 年 4 月挖掘机(含出口)销量 18500 台左右,同比下降 1.5%左右,降幅环比有所改善。分市场来看,国内市场预估销量 9500 台,同比基本持平,近期市场热度持续下滑。出口市场预估销量 9000 台,同比下降 2.8%,降幅环比改善。

(2)国际能源署预计今年全球电动汽车销量增至近 1700 万辆

国际能源署(IEA)4 月 23 日发布题为《2024 年全球电动汽车展望》的报告。报告预计全球电动汽车销量持续上升,今年将达到约 1700 万辆,占全球汽车销量的超五分之一。

报告指出,2023 年全球电动汽车销量接近 1400 万辆,占总销量的 18%,这一比例在 2022 年为 14%。报告根据既定政策预计,到 2030 年,中国道路上行驶的汽车中近三分之一将是电动汽车,而美国和欧盟的这一比例有望接近五分之一。

(3)中钢协:4 月中旬重点钢企粗钢日产 211.88 万吨,环比增 0.33%

据中钢协数据显示,2024 年 4 月中旬,重点统计钢铁企业粗钢日产 211.88 万吨,环比增长 0.33%,同口径比去年同期下降 7.47%。4 月中旬末,重点统计钢铁企业钢材库存量约 1811.61 万吨,比上一旬(即 4 月上旬)减少 13.77 万吨、下降 0.75%;比上月同旬减少 141.76 万吨、下降 7.26%。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

螺纹钢:供需两端迎来变化,建筑钢厂生产积极性提高,螺纹周产量环比增 7.92 万吨,供应有所回升,但依旧处于相对低位,给予钢价一定支撑,需注意的是品种吨钢利润尚可,产量回升持续性有待跟踪。

与此同时,螺纹需求有所走弱,周度表需环比降 5.01 万吨,高频每日成交同样缩量,短期需求存触顶担忧,支撑近期钢价逻辑迎来变化;目前两者仍是同期低位,且考虑到地产低迷以及基建表现不佳,淡旺季切换过程中建筑钢材需求预计将持续减量,产业矛盾逐步积累。

综上,前期乐观情绪发酵叠加原料强势,螺纹期现价格有所走强,但自身供需格局并未好转,供应低位开始回升,而需求也存触顶担忧,产业矛盾在积累,钢价上行驱动减弱,后续走势延续震荡运行格局,重点关注需求端变化。

热轧卷板:供需格局变化不大,板材钢厂生产平稳,周产量环比增 1.82 万吨,供应有所回升且维持高位,叠加高位库存去化有限,热卷供应压力依然偏大,继续抑制价格。

与此同时,热卷需求持续回落,周度表需环比降 2.14 万吨,连续两周回落,降幅相对有限,但需注意的是主要下游冷轧基本面在转弱,冷热价差持续收缩,仍将拖累热卷需求,相对利好则是出口需求超预期,持续性有待跟踪。

总之,乐观情绪发酵叠加原料强势上行,热卷价格近期震荡走高,但供增需减局面下热卷基本面并未改善,价格上行驱动料将不强,后续走势谨慎乐观,一旦需求走弱则高供应下矛盾易激化,届时价格将再度承压下行,重点关注需求端表现情况。

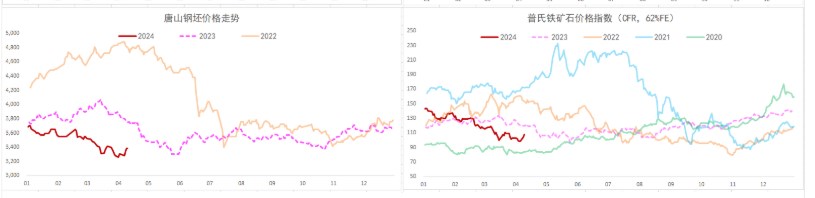

铁矿石:供需格局迎变化,钢厂复产持续推升矿石需求,上周样本钢厂日均铁水产量和进口矿日耗环比继续增加,但增幅依旧有限且继续处于近年来同期低位,相对利好则是钢厂利润尚可局面下矿石需求预期向好,前期抑制矿价主逻辑消退。

与此同时,国内港口矿石到货如期回落,但随着短期扰动因素消退,海外矿石发运再度回升至年内高位,按船期推算国内港口到货量将触底回升,海外供应再度增加,相应的国内矿山生产也积极,铁矿石供应将重回高位。

目前来看,铁矿石价格近期有所上行,目前估值依然较好修复,考虑到矿石需求增量空间受限,供应重回高位,矿石基本面未有实质性改善,且高价易引发调控风险,矿价上行空间受限,相对利好则是假期临近存补库预期,多空因素博弈下矿价延续高位震荡,重点关注成材表现情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号