背景分析

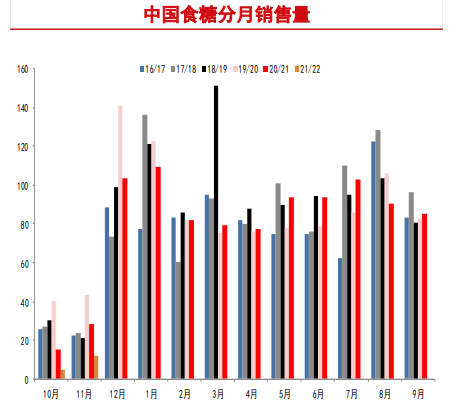

供应方面:11产销数据表现偏弱,近期,国内糖厂逐渐开榨,新糖逐渐上市,价格有走弱趋势。新年度,预计中国食糖产量小幅下降至1010-1030万吨左右,进口预计维持高位,上榨季结转库存偏高,整个榨季预计供应偏宽松。

后市展望

长期来看,食糖实行备案制后,进口将维持高位,新榨季国内供需预计无太大矛盾。全球21/22年度供需较为平衡,后期关注北半球开榨及天气对各主产国生产的影响。

研报正文

主要逻辑

1、供应方面:11产销数据表现偏弱,近期,国内糖厂逐渐开榨,新糖逐渐上市,价格有走弱趋势。新年度,预计中国食糖产量小幅下降至1010-1030万吨左右,进口预计维持高位,上榨季结转库存偏高,整个榨季预计供应偏宽松。

2、需求方面:11月产销同比均大幅下降,产销率大降。

3、库存方面:新榨季截至11月底,国内糖厂新糖库存59万吨,同比下降8.9万吨。

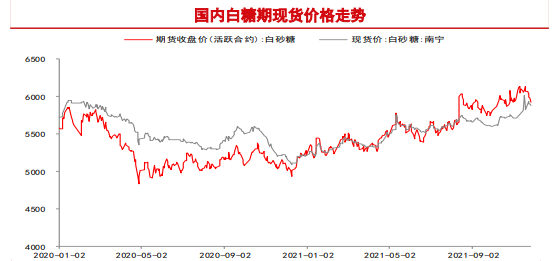

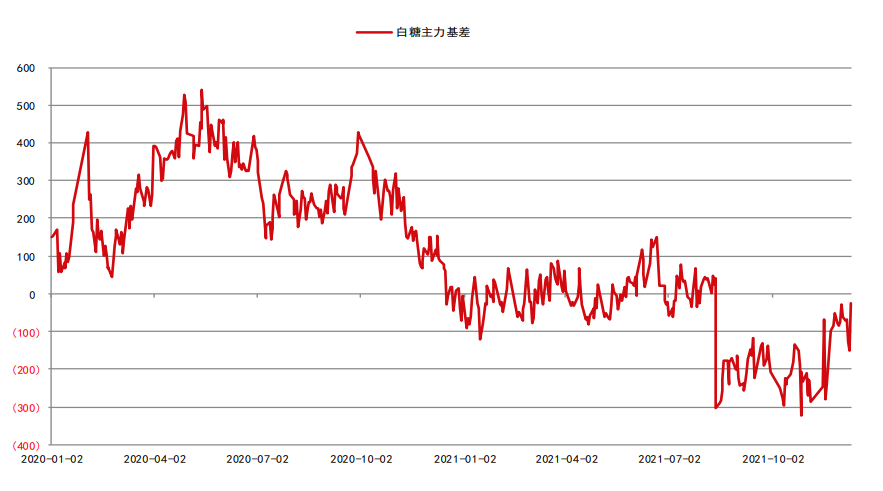

4、基差方面:上周基差小幅反弹。

5、利润方面:现货端,糖厂目前处于盈利状态,盘面处于盈利态势。

行情图解

观点

短期看,利多因素不足,前期利多因素均消退,进口超预期,对市场看多信心有所打击,且近期糖厂陆续开榨,后期现货压力增加。

巴西产量同比大幅下降的利多已经完全交易,后期关注天气对新年度的产量的影响。

目前,中国进口食糖处于亏损状态,郑糖近期弱于原糖,内外倒挂情况加剧。

长期来看,食糖实行备案制后,进口将维持高位,新榨季国内供需预计无太大矛盾。

全球21/22年度供需较为平衡,后期关注北半球开榨及天气对各主产国生产的影响。

投资策略:观望。

风险因素:进口政策变化、天气、疫情、抛储。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号