后市展望

中长期来看,货币转向压制情绪,1季度,新能源车和不锈钢均为消费淡季,而高冰镍、湿法中间品供应增加,电解镍去库明显放缓,镍价较难有好的表现。

风险提示

宏观情绪变动超预期;高冰镍项目进展超预期;新能源车销量不及预期;不锈钢限产超预期。

研报正文

信息分析

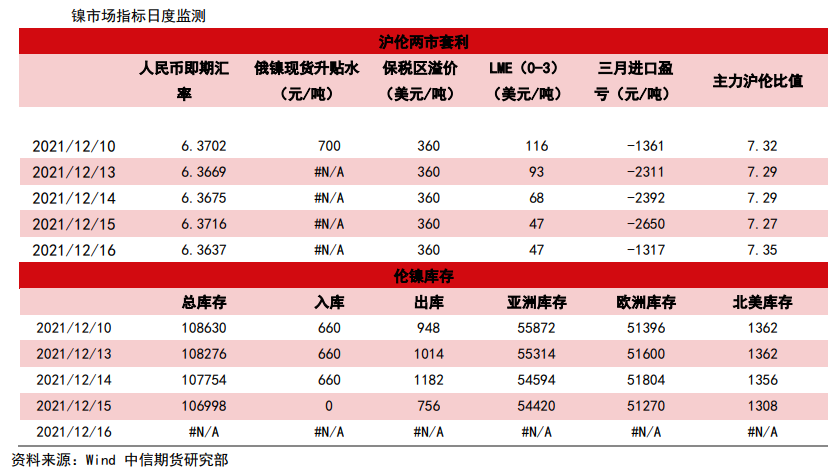

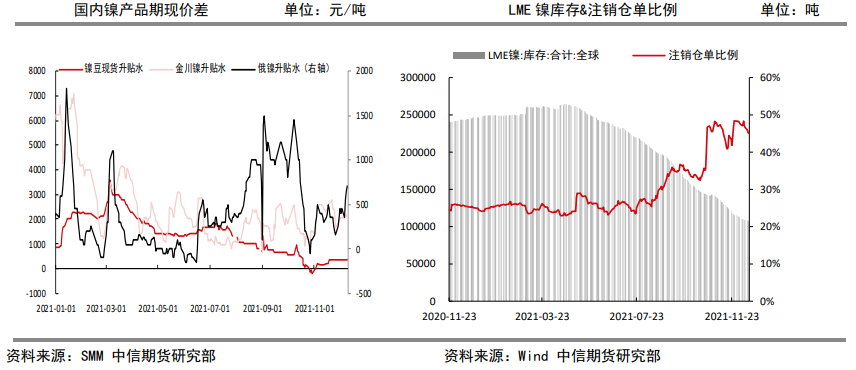

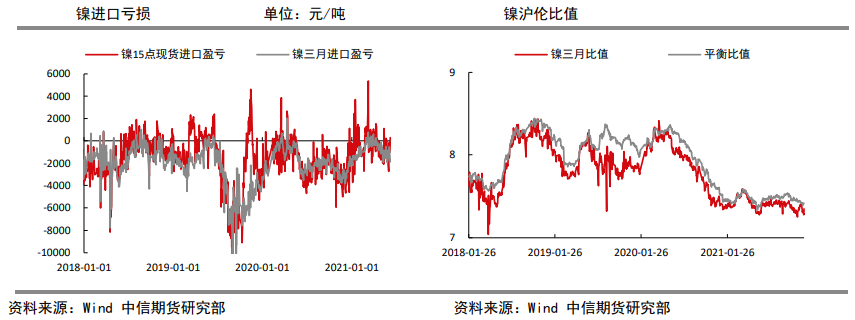

(1)昨日LME镍库存10.63万吨,减少702吨,注销仓单5.00万吨,占比47.0%;沪镍库存0.40万吨,减少12吨。

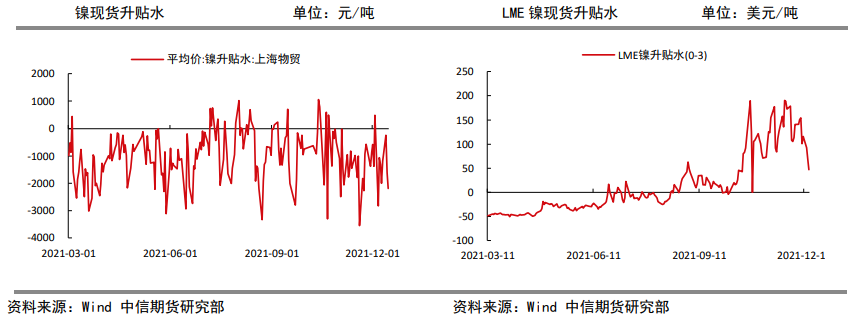

(2)12月15日,LME镍(0-3)升水47美元/吨,基差走窄21美元/吨。

(3)现货方面,金川镍、俄镍、镍豆对2201合约分别升水4800-5000元/吨,升水1400-1500元/吨和平水-300元/吨;现货升水分别上升800元/吨、上升100元/吨和持平;现货资源紧缺,升水继续提高,成交受限。

市场数据监测

逻辑

能耗管控放松,但不锈钢需求下降,不锈钢亏损下,镍铁价格走弱。新能源车销量继续走高,但产业链备货高峰已过,电解镍去库放缓。

目前新能源车、不锈钢对镍的需求转弱,电解镍紧张局面将缓解,库存下降放缓,但缺口仍在,美联储议息会议冲击缓解,国内电解镍紧张,升水继续提高,对盘面支撑较强。

中长期来看,货币转向压制情绪,1季度,新能源车和不锈钢均为消费淡季,而高冰镍、湿法中间品供应增加,电解镍去库明显放缓,镍价较难有好的表现。

未来高冰镍供应量,需关注镍铁与电解镍的价差,价差不拉开,供应起量较难。

操作建议:观望或区间操作。

风险因素:宏观情绪变动超预期;高冰镍项目进展超预期;新能源车销量不及预期;不锈钢限产超预期。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号