背景分析

虽然11月份国内汽车及轮胎产量较10月增加,但仍低于2020年同期水平。而且,轮胎企业成品库存偏高,年底终端需求低迷,加上环保因素的影响,2022年3月份之前下游消费形势恐怕难有明显起色。

后市展望

沪胶中线维持宽幅震荡操作思路,短线可能要下探14000元附近寻找支持,长期支撑位或许在12500-13000元。

研报正文

行情回顾

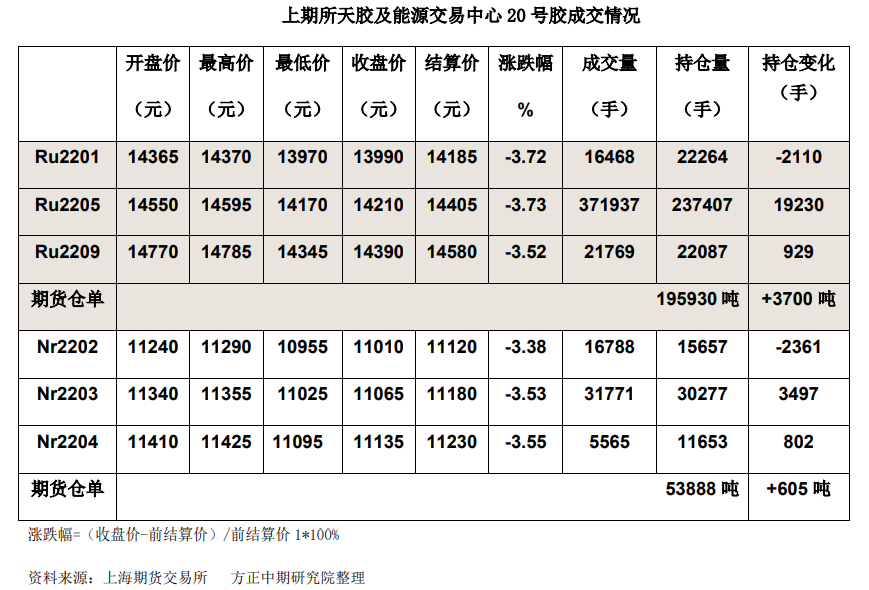

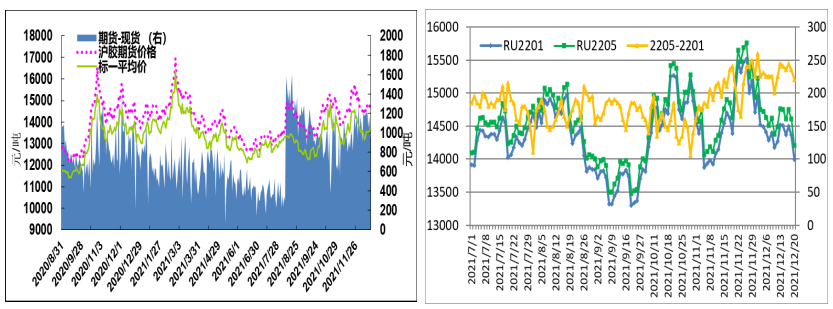

期货市场:

20日沪胶放量下行。RU2205合约最低下探14170元,收盘下跌3.73%。NR2203合约最低下探11025元,收盘下跌3.53%。

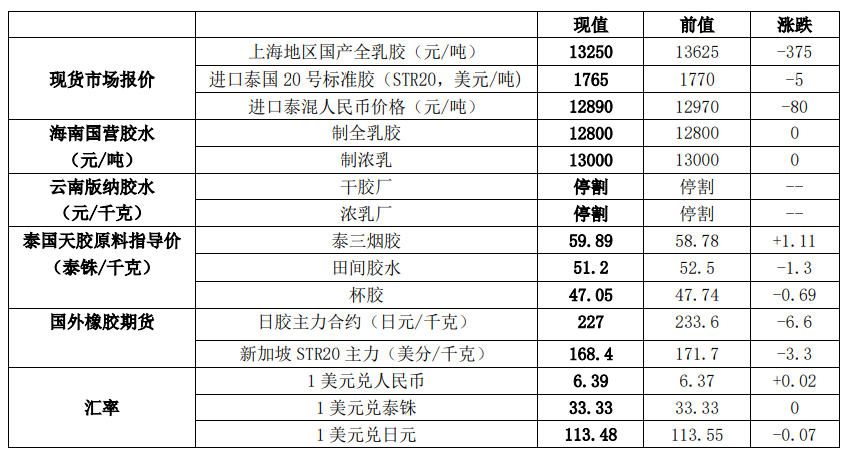

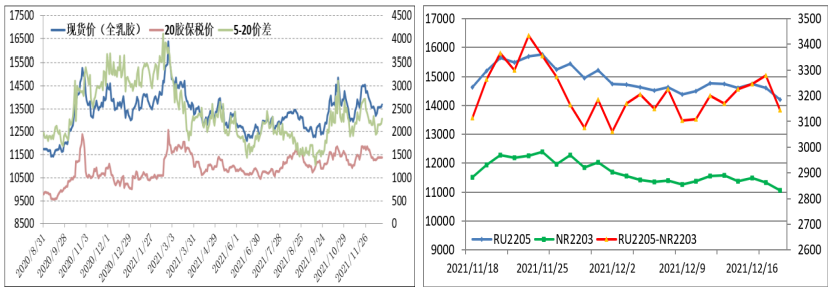

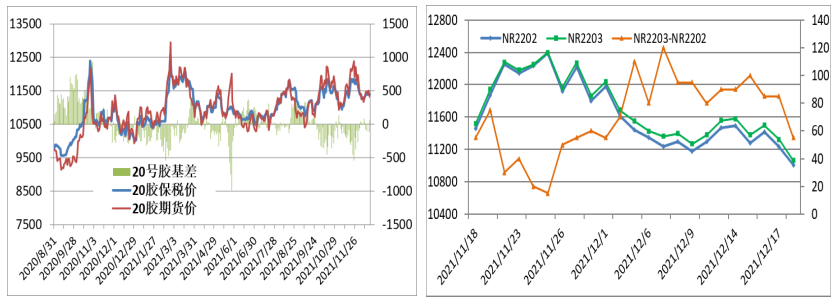

现货及外盘市场:

基本面动态

德国《商报》18日报道称,11月欧洲新车销量连续第五个月下降。

欧洲汽车制造商协会(ACEA)最新数据显示,欧盟国家11月新注册乘用车数量与去年同期相比下降20.5%至713346辆。这是1993年欧洲汽车制造商协会开始跟踪这一数据以来最大月度跌幅。

据国家统计局最新公布的数据显示,中国11月合成橡胶产量为78.7万吨,同比下降0.4%。中国1-11月合成橡胶累计产量为743.2万吨,同比增长0.5%。

据国家统计局最新公布的数据显示,中国11月橡胶轮胎外胎产量为8042.1万条,同比下降2.7%。1-11月橡胶轮胎外胎产量较上年同期增12%至8.19042亿条。

截止2021年12月17日8时,目前太平洋海域台风“雷伊”,风力14级(-1),距离菲律宾马尼拉东偏南方向约495公里(-485公里),向偏西方向移动,强度变化不大;预计12月19日-20日(本周天-下周一)靠近越南东部海域(暂不抵达陆地,仅靠近经过),预测中心风速12-14级,随后预计在12月21日(下周二)靠近海南东部沿海(暂不抵达陆地,仅靠近经过),预测中心风速9级。

未来一周(12月16-22日)期间越南东部沿海地区降雨略有增加但是覆盖区域较小且强度较小,并且未覆盖天然橡胶核心区域,海南降雨微幅增加不明显,且海南临近停割,泰国南部局部存在小雨,目前整体对天然橡胶产出影响不大。

橡胶价差和期货库存

交易策略

上周沪胶反弹遇阻,昨日胶价再度走低。

虽然国内天胶现货库存持续减少,且国内产区基本停割,但泰国、越南、印尼等主产国仍是割胶旺季,近期泰国胶水价格较11月末显著回落对胶价有压力。

虽然11月份国内汽车及轮胎产量较10月增加,但仍低于2020年同期水平。而且,轮胎企业成品库存偏高,年底终端需求低迷,加上环保因素的影响,2022年3月份之前下游消费形势恐怕难有明显起色。

宏观面看,美联储逐渐收紧货币政策的态度已经明朗,对商品会有长期利空压力。

这样看,现货库存偏低的利多作用已被市场所消化,沪胶中线维持宽幅震荡操作思路,短线可能要下探14000元附近寻找支持,长期支撑位或许在12500-13000元。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号