后市展望

供应端有收缩预期,期价仍有上行驱动,但焦化企业开工率偏低,需求偏弱,焦煤整体库存开始增加,焦煤向上驱动减弱。

背景分析

部分地方矿在完成全年产量计划后,生产积极性不高,受冬奥会影响主产地部分煤矿有停、限产预期,且山西个别煤矿因超产有被停产整顿现象,后期供应或有所下滑。

研报正文

期货行情

2021年12月21日,焦煤05合约小幅上涨,截止至收盘,期价收于2228元/吨,期价上涨10元/吨,涨幅0.45%,从盘面走势上看,短期走势依旧偏强。

现货价格

【炼焦煤】

21日国内炼焦煤市场稳中偏弱运行。国内主流炼焦煤价格参考行情如下:

1.华北地区:山西吕梁主焦煤S2.3,G85报1650元/吨。山西柳林主焦煤S0.8,G80报2200元/吨,S1.3,G78报价1900元/吨。

2.华中地区:河南平顶山主焦煤主流品种车板价2900元/吨,1/3焦煤车板价2600元/吨。

3.华东地区:徐州1/3焦煤A9,S0.8报2075元/吨,主焦煤A<10,S<1.2报2155元/吨,均为到厂含税价。山东枣庄地区1/3焦煤2180元/吨,济宁气煤1640元/吨,均出矿含税价。安徽淮北主焦煤S0.5报2200元/吨,1/3焦煤S0.3报2070元/吨,均车板含税。

4.西南地区:云南玉溪主焦A15,S0.8报1700元/吨,昆明主焦A10.5,S0.8报3000元/吨。

【进口煤炭】

21日进口煤炭市场稳中偏弱运行。进口炼焦煤价格暂稳,市场参与者情绪一般。21日进口澳洲炼焦煤价格暂稳,近期成交一般,一类煤报价357美金,某二类煤报282美元/吨。

现甘其毛都口岸:蒙5#原煤1690元/吨,蒙5#精煤1990元/吨。进口加拿大焦煤报价CFR338美元/吨,进口俄罗斯K10240美元/吨。

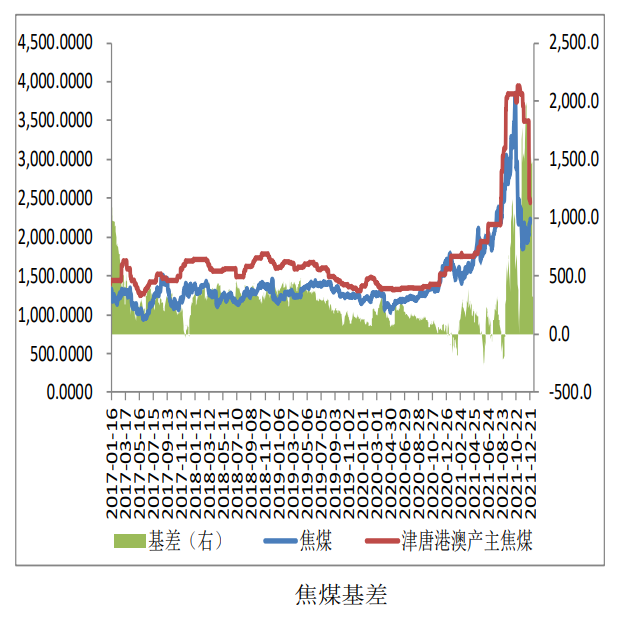

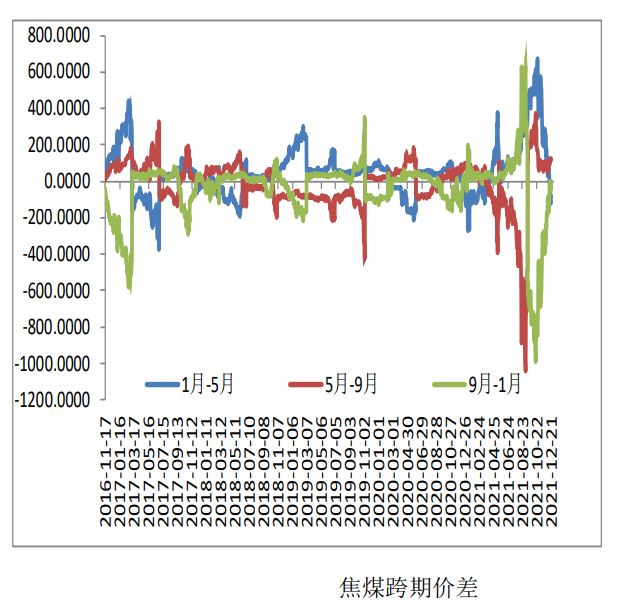

价差基差

交易策略

供应方面:

上周汾渭能源统计的53家样本煤矿原煤产量为613.99万吨,较上期下降9.43万吨。

主产地安全、环保检查严格执行,其中山西地区部分煤矿收到通知要求停产。

部分地方矿在完成全年产量计划后,生产积极性不高,受冬奥会影响主产地部分煤矿有停、限产预期,且山西个别煤矿因超产有被停产整顿现象,后期供应或有所下滑。

需求方面:

由于焦化企业利润稍有好转,企业生产积极性稍有增加,但整体开工率仍维持偏低水平。

上周230家独立焦化企业产能利用率为69.67%,较上期增加0.56%。全样本日均产量105.55万吨,较上期增加1.03万吨。

进口煤方面:

受疫情影响,策克口岸仍继续关闭,甘其毛都口岸通关下降至100车左右,满都拉口岸进行核酸检测,三大口岸日均通关车辆不足150车,进口量明显回落。

库存方面:

整体炼焦煤库存为2146.25万吨,较上期增加25.84万吨,库存仍在继续累积。

整体而言:

供应端有收缩预期,期价仍有上行驱动,但焦化企业开工率偏低,需求偏弱,焦煤整体库存开始增加,焦煤向上驱动减弱。

从技术分析层面来看,昨日期价放量收出一根长上影线,短期可能面临回调,若有多单可适当减仓。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号