后市展望

整体来看,焦炭多空交织下单边驱动不明显,建议观望为主,后期关注焦企去库节奏和下游政策影响。

背景分析

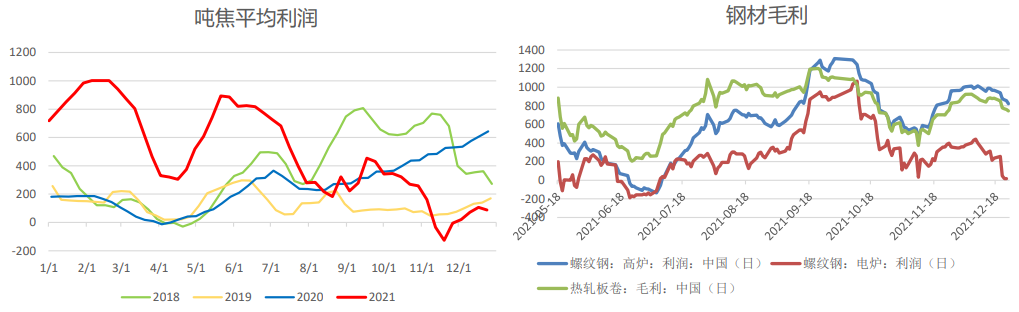

全国平均吨焦盈利小幅回落,目前为88元/吨,由于近来焦煤现货涨幅明显,部分焦企亏损严重。

研报正文

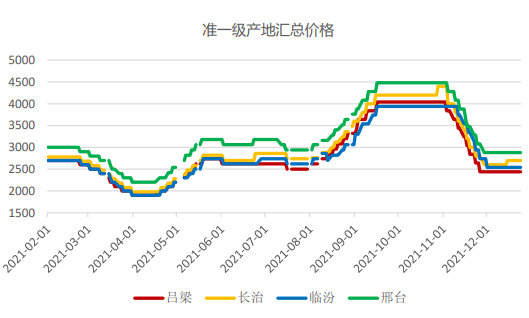

焦炭现货价格

焦炭盘面

基本面

供应:

全国平均吨焦盈利小幅回落,目前为88元/吨,由于近来焦煤现货涨幅明显,部分焦企亏损严重。

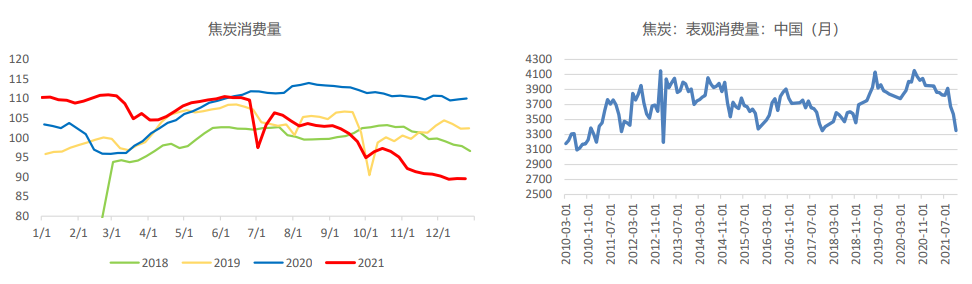

需求:

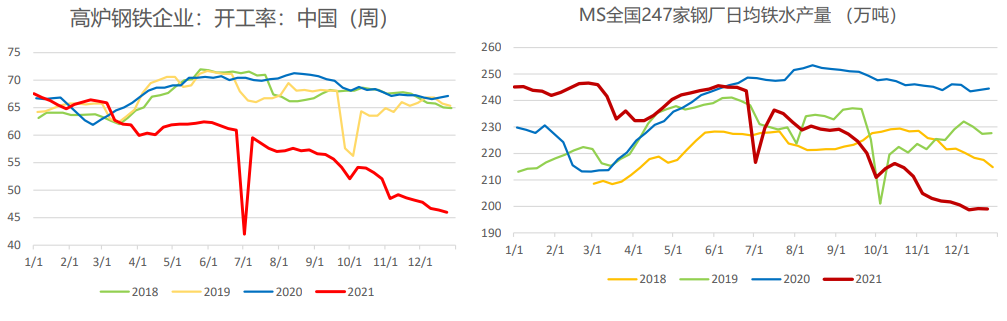

本周247家钢厂高炉开工率67.87%,环比上周下降0.13%,同比去年下降17.68%。

高炉炼铁产能利用率74.33%,环比增加0.05%,同比下降17.54%。

钢厂盈利率82.25%,环比增加0.87%,同比下降8.66%。

日均铁水产量199.01万吨,环比下降0.10万吨,同比下降45.53万吨。

库存:

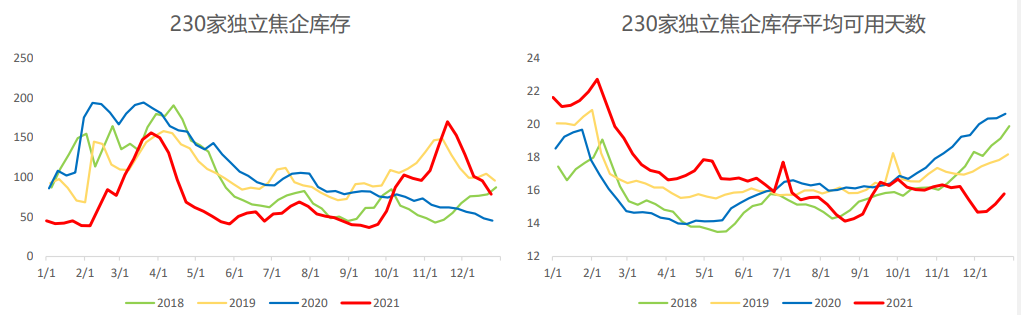

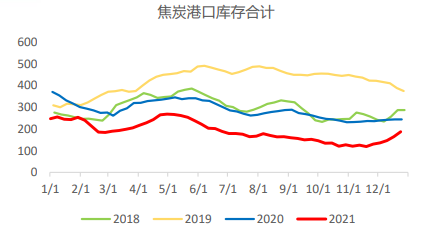

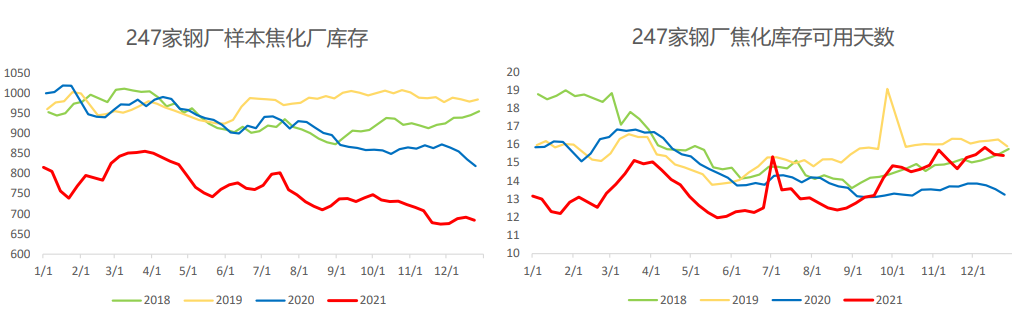

近期库存结构好转,独立焦企去库明显,下游钢材补库积极,库存小幅增加。

基本面数据监测

逻辑

上周焦炭大幅上行,但是涨幅不及焦煤。近来焦炭多空交织,多头逻辑在于成本支撑和供给偏紧,空头逻辑在于需求偏弱。

上周焦煤现货涨幅明显,焦化利润有所收缩,部分焦企提出100-200元/吨提涨,部分钢厂接受提涨。

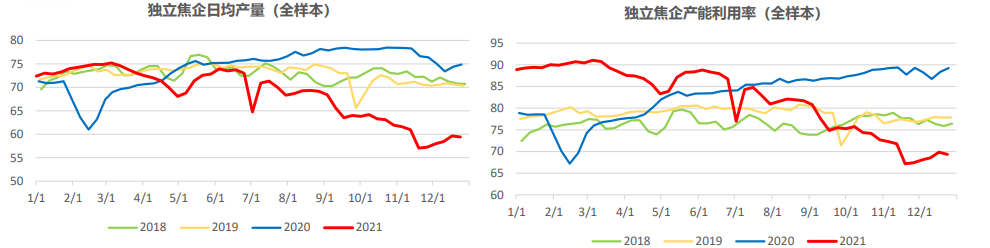

供给端,焦炭产量本周小幅回落。

需求端,在冬奥会以及天气污染管控的压制下,后期需求依然偏弱;不过冬奥会本周发声,表示不会大面积限产,需求预期边际好转。

库存方面,独立焦企去库明显,连续6周保持去库节奏,从可用天数来看库存相对偏低。

整体来看,焦炭多空交织下单边驱动不明显,建议观望为主,后期关注焦企去库节奏和下游政策影响。

风险因素:原料成本坍塌(向下),焦化厂限产力度趋严(向上),钢厂需求端限产持续变严(向下);

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号