研报正文

行情复盘

期货市场:鸡蛋主力05合约本周呈现低位震荡走势,收于4118元/500千克,周度跌幅0.15%。

现货市场:本周主产区鸡蛋均价4.51元/斤,较上周跌幅1.74%。本周主销区均价4.71元/斤,较上周跌幅1.46%。

鸡蛋市场供需情况

1、在产蛋鸡存栏量情况

11月全国在产蛋鸡存栏量约为11.72亿只,环比增幅0.26%,同比跌幅6.06%。本月新开产的蛋鸡主要是今年6、7月份补栏的鸡苗。

虽然6、7月份鸡蛋行情由弱转强,但是气温升高以后育雏难度加大,且饲料价格持续处于高位,多数养殖单位对后市信心不足,整体补栏积极性不高,鸡苗销量环比分别下降15.24%、4.14%,因此本月新开产蛋鸡数量继续减少。

从淘鸡情况看,本月多数地区淘汰鸡出栏量偏少,但东北及河北部分地区受降雪塌棚影响,淘鸡量增加。

综合看来,11月份多数地区淘汰鸡出栏量少于新开产数量,在产蛋鸡存栏量增加,而受东北地区存栏减少影响,整体增幅有限。

存栏结构来看,11月份蛋价高位震荡,养殖单位对后市心态略有偏好,补栏积极性好转,120日龄以下后备鸡占比15.64%,环比增加0.15个百分点。

月内老鸡出栏量有限,部分养殖单位意向延长养殖周期,450日龄以上老鸡占比9.91%,环比增加0.31个百分点。本月市场货源供应低位整理,120-450日龄产蛋鸡占比74.45%,环比减少0.46个百分点。

目前蛋鸡养殖盈利尚可,养殖单位淘鸡积极性不高,下月底或略有增加,预计待淘老鸡占比或稳中稍增;鸡苗及青年鸡补栏仍处于正常偏低水平,预计后备鸡占比低位整理。

蛋鸡饲料成本情况

上周饲料成本维持稳定。

上周全国玉米价格主流稳定,部分小幅涨跌调整。东北地区部分深加工企业玉米到货量增加明显,价格下调,市场贸易商报价基本稳定。华北地区企业到货量充足,粮点购销不旺,高端价格下调。南方地区主流价格稳定,部分受玉米毒素差异的影响,报价略有调整,但市场并无趋势性变化。上周全国玉米周度均价2631.85元/吨,环比涨幅0.02%。

周内豆粕现货价格上涨,期货价格震荡走高,市场对南美偏干燥的天气担忧加重,部分机构下调大豆产量预估。国内豆粕期货追随美豆期货上涨,部分工厂继续受大豆到港延迟影响,现货价格获得偏强支撑。上周43%蛋白豆粕全国平均价格3499元/吨,环比涨幅为0.81%。玉米、豆粕价格调整幅度有限,饲料成本无明显波动,上周单斤鸡蛋饲料平均成本依旧为3.41元。

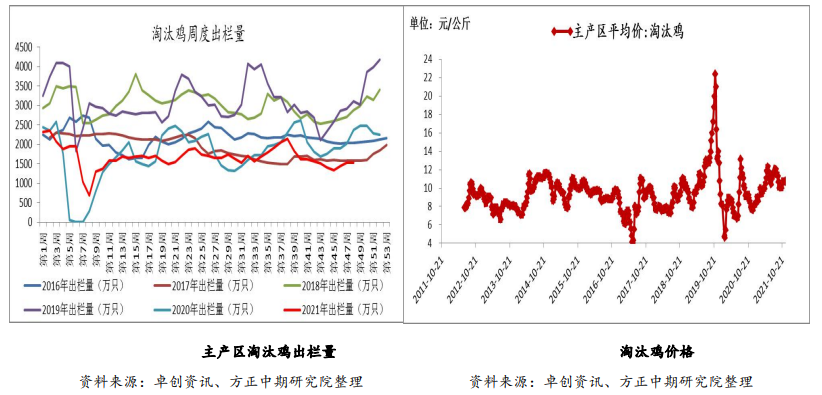

3、淘汰鸡出栏情况

淘汰鸡出栏量环比增加。上周卓创资讯对全国13个重点产区22个代表市场的淘汰鸡出栏量进行监测统计,总出栏量74.55万只,环比涨幅5.97%,同比涨幅3.90%。

鸡蛋价格上涨乏力,养殖单位对后市信心不足,淘鸡积极性提升。且淘汰鸡价格持续走低,进一步加快养殖单位淘鸡速度。但上周后期随着淘汰鸡价格下降至低位,局部地区养殖单位产生惜售情绪,出栏量较上半周略有缩减。

淘汰日龄提前。卓创资讯对全国的14个重点产区20个代表市场的淘汰鸡日龄进行监测统计,上周淘汰鸡平均淘汰日龄506天,环比提前1天。其中平均日龄最高为525天,最低为475天。养殖单位淘鸡积极性提升,观望情绪较前期减弱,老鸡出栏日龄稍有提前。

全国主产区代表市场发货量稍增。本周主产区代表市场日均发货量总计636.76吨,环比增幅0.32%,同比跌幅19.28%。

上周主产区代表市场鸡蛋日均发货量多数稳定,个别稍增。周内市场整体运行相对平稳,个别市场冬至前后内销稍有好转,局部发货量稍增。

后市看,元旦前市场需求暂无明显提振,各环节仍顺势出货为主,预计下周主产区代表市场发货量或低位整理。

4、鸡苗销售情况

11月份卓创资讯监测的18家代表企业商品代鸡苗总销量约为4289万羽,环比涨幅15.54%,同比涨幅40.03%。受10月份鸡蛋价格走高影响,蛋鸡养殖盈利水平提升,局部养殖单位补栏积极性提高,鸡苗需求出现临时性好转,部分企业鸡苗销量增加,11月鸡苗销量恢复性增加。

5、鸡蛋消费情况

11月主销区代表市场鸡蛋日均总销量1091.57吨,环比涨幅3.13%,同比涨幅1.60%,截至11月30日总销量为32747吨(10月份销区总销量为32795.3吨)。

月初蛋价涨至高位后走低,下游经销商为规避风险,入市采购量缩减。之后受“双11”影响,市场需求略有好转,走货加快,销区销量有所提升。

中下旬蛋价跌势放缓,随着蛋价下降至阶段性低位后,下游低价补货,拉动鸡蛋销量。

整体来看本月销区经销商采购积极性尚可,销区销量略有提升。

仓单数量

交易策略

鸡蛋05合约来说,需求端亮点不足,叠加生猪价格回落压制,整体上方仍有压力。

不过目前产区补苗的积极性仍然不高,在产蛋鸡存栏相对收缩对价格形成支撑,短期现货端弱势或继续对期价形成拖累,目前对于05合约整体维持低位震荡判断。

短期05合约或面临一定支撑,不过整体上行动力不足,操作方面暂时建议观望为主。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号