行情复盘

上周沥青期货连续反弹,主力合约收于3344元/吨,周涨4.57%。

策略提示

短线在供需面无亮点的情况下,后期能否进一步上行还需关注成本驱动。

研报正文

行情复盘

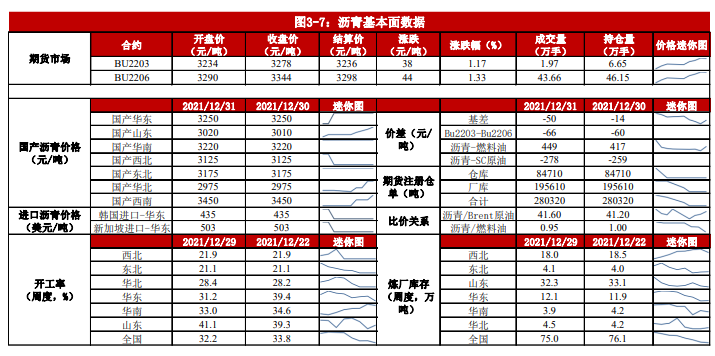

期货市场:上周沥青期货连续反弹,主力合约收于3344元/吨,周涨4.57%。

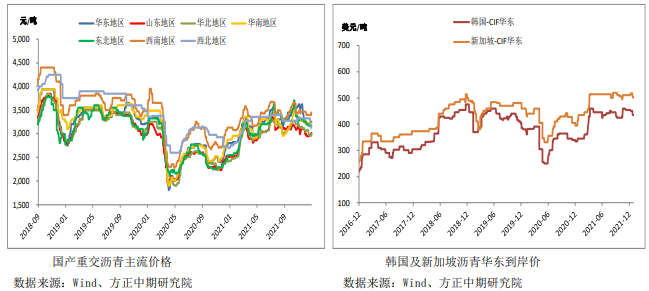

现货市场:上周初国内中石化西南地区炼厂沥青价格上调50元/吨,上周五中石化华东、山东等地炼厂沥青价格再度上调50-100元/吨。当前国内重交沥青各地区主流成交价:华东3250元/吨,山东3020元/吨,华南3220元/吨,西北3125元/吨,东北3175元/吨,华北2975元/吨,西南3450元/吨。

市场基本面综述

上周初国内中石化西南地区炼厂沥青价格上调50元/吨,周五中石化华东、山东等地炼厂沥青价格再度上调50-100元/吨。

根据隆众资讯对国内73家主要沥青炼厂的统计,截止2021-12-29的一周,国内73家主要沥青炼厂总开工率为32.20%,环比变化-1.6%,其中西北、东北、华北、华东、华南以及山东地区开工率分别为21.90%、21.10%、28.40%、31.20%、33.00%、41.10%。从9月的排产情况来看,为278.1万吨,环比增加4.5%,同比减少19%。

库存方面,近期国内沥青炼厂库存小幅下降,但社会库存均小幅增长。

根据隆众资讯对国内25家主要沥青炼厂的统计,截止2021-12-29的一周,国内25家主要沥青炼厂库存为75.03吨,环比变化-1.4%,其中西北、东北、山东、华东、华南以及华北地区炼厂库存分别为42.02万吨、4.48万吨、3.80万吨、11.94万吨、14.90万吨、4.45万吨。

根据隆众资讯对国内33家主要沥青社会库的统计,截止2021-12-29的一周,国内33家主要沥青社会库存为42.02万吨,环比变化1.2%,其中西北、华北、山东、华东、华中、华南以及西南地区社会库存分别为4.48万吨、3.80万吨、11.94万吨、14.90万吨、2.50万吨、1.203358.0000万吨、3.20万吨。

需求方面,随着气温的逐步下降,北方公路项目基本结束,沥青刚需逐步下降,而南方地区需求也将进一步萎缩。

预计元旦后,炼厂将陆续公布冬储政策,预计东北地区冬储价格会在3000元/吨以上。

价差及套利分析

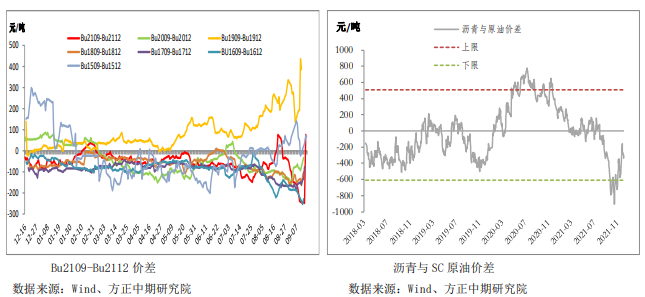

月差方面,由于近端合约价格的上涨,沥青月差小幅走跌,截止上周五,Bu2203-Bu2206合约价差为-66元/吨。

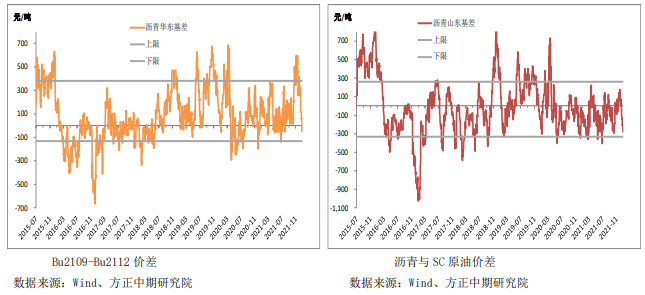

基差方面,上周沥青基差明显走弱,截止上周五,沥青山东价差为-263元/吨,沥青华东基差为2元/吨。

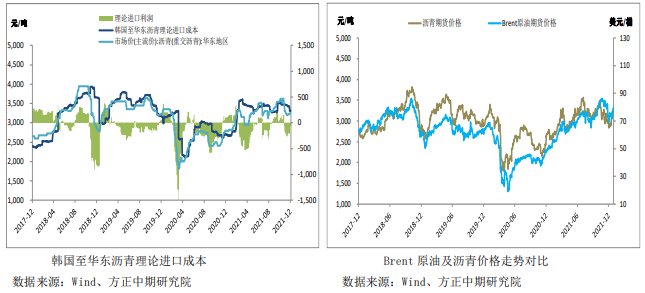

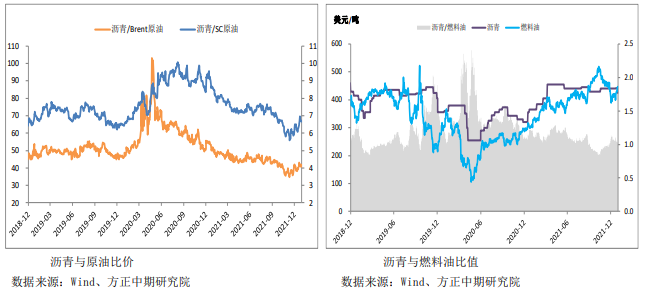

跨品种价差方面,近期原油整体表现弱于沥青使得沥青利润持续修复,截止上周五,沥青与SC原油价差为-328元/吨。

市场数据跟踪

交易策略

成本端反弹对沥青形成明显提振,同时沥青期货主力多头大幅增仓进一步支撑沥青走势。

而沥青技术上突破60日均线后趋势转强,短线在供需面无亮点的情况下,后期能否进一步上行还需关注成本驱动。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号