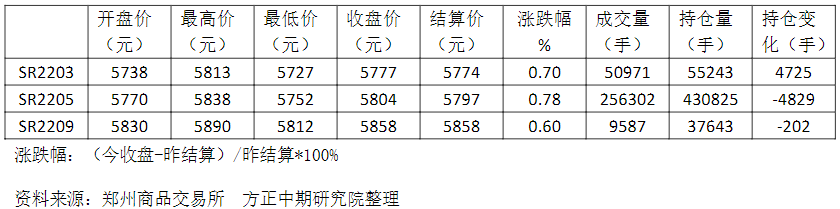

期货市场

1月4日国内白糖期货有所冲高。SR205合约最高见5838元,收盘略涨0.78%。

背景分析

国外市场,近期巴西产区天气有利甘蔗生长,2022年巴西食糖产量有望回升,对国际糖价有偏空影响。印度、泰国产糖进度稍快于2020年同期,产区天气状况仍是重要影响因素。

研报正文

重点概述

1月4日国内白糖期货有所冲高。SR205合约最高见5838元,收盘略涨0.78%。

海关总署公布数据显示,我国2021年1-11月我国累计进口食糖527.27万吨,同比增加91.3万吨,增幅达20.94%。21/22榨季截至11月,我国累计进口食糖143.69万吨,同比减少14.94万吨,降幅达10.40%。

交易策略:元旦后郑糖主力合约突破5800元阻力位,广西陈糖基本清库以及前期寒潮天气可能带来不利影响,且春节备货有启动迹象,这些因素对于糖价有利多刺激。不过,国内处于产糖旺季,关注2021年12月产销数据的指引。

国外市场,近期巴西产区天气有利甘蔗生长,2022年巴西食糖产量有望回升,对国际糖价有偏空影响。印度、泰国产糖进度稍快于2020年同期,产区天气状况仍是重要影响因素。美联储政策调整靴子落地,宽松政策收紧提速,对商品市场应有长期压力。目前看,国内外糖价都缺乏冲高动力,中线维持逢高做空思路。

期货行情回顾

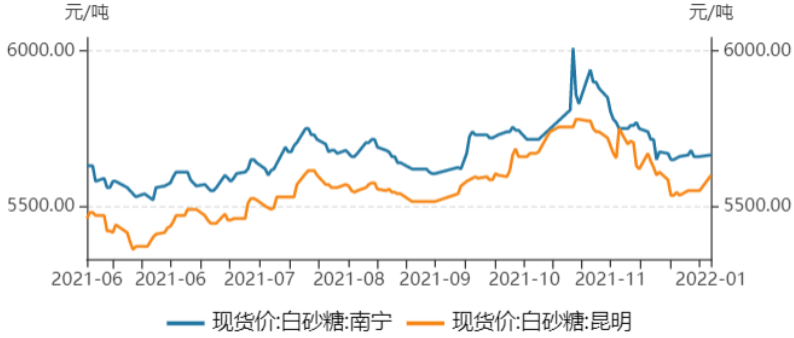

现货价格

主要产区白糖报价小幅上调。广西南宁报价为5610元;云南昆明新糖报价为5580元。

消息面动态

海南省糖业协会秘书处消息,我省2021/22年榨季已经2021年12月26日从昌江糖厂开始,随后,海头糖厂于同月29日、长坡糖厂于同月30日、龙力糖厂于同月31日、东方糖厂于2022年1月2日开榨。新榨季预计甘蔗产量有望恢复至近90万吨,但2021年10月份我省遭两个台风连续袭击,甘蔗大部分都发生倒伏,甘蔗蔗糖分偏低,产糖量或不超11万吨左右。

泰国外贸部数据显示,2021年11月泰国出口食糖35.96万吨,同比增加16.59万吨;其中出口原糖9.39万吨、白糖3.98万吨、精制糖22.59万吨。21/22榨季截至11月,泰国累计出口食糖79.48万吨,同比增加21.24万吨;其中累计出口原糖32.21万吨、白糖7.23万吨、精制糖40.04万吨。

海关总署公布数据显示,2021年11月我国甘蔗糖或甜菜糖水溶液(税则号17029011)进口量为5.71万吨,环比增加0.27万吨;甘蔗糖、甜菜糖与其他糖的简单固体混合物,蔗糖含超过50% (税则号17029012)进口量为1.18万吨,环比增加0.38万吨;其他固体糖及未加香料或着色剂的糖浆、人造蜜及焦糖(税则号17029090) 进口量为0.29万吨,环比增加0.07万吨。

糖浆三项11月合计进口量为7.19万吨,同比减少4.44万吨,降幅38.18%;2021年1-11月糖浆三项共累计进口57.14万吨,同比减少39.97万吨,降幅41.16%。

外媒消息称:11月,乌克兰的甜菜糖生产总量超过50万吨。甜菜生产科学和实践中心的专家表示,在2021/22榨季9月至11月期间,乌克兰的甜菜糖出口量达到2.1万吨。

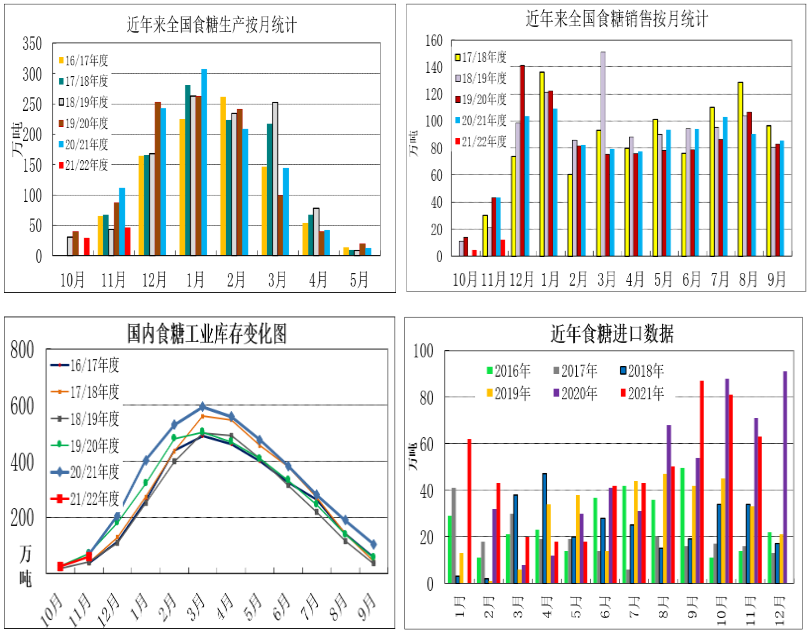

国内食糖产销及进口形势

中糖协产销简报消息,2021/22年制糖期截至2021年11月底,北方甜菜糖厂已有7家收榨,南方甘蔗糖厂相继开机生产。全国已经开工生产的糖厂有69家,比上制糖期同期少开工9家。

截至2021年11月底,本制糖期全国累计产糖75.91万吨(上制糖期同期产糖111.32万吨)。其中,产甘蔗糖11.57万吨(上制糖期同期产甘蔗糖21.55万吨);产甜菜糖64.34万吨(上制糖期同期产甜菜糖89.77万吨)。

截至2021年11月底,本制糖期全国累计销售食糖16.84万吨(上制糖期同期43.39万吨),累计销糖率22.18%(上制糖期同期38.98%),其中,销售甘蔗糖4.23万吨(上制糖期同期9.02万吨),销糖率36.56%(上制糖期同期41.86%);销售甜菜糖12.61万吨(上制糖期同期34.37万吨),销糖率19.6%(上制糖期同期38.29%)。

国内白糖期货价差、基差走势及外糖进口利润

国外主要产糖国生产形势

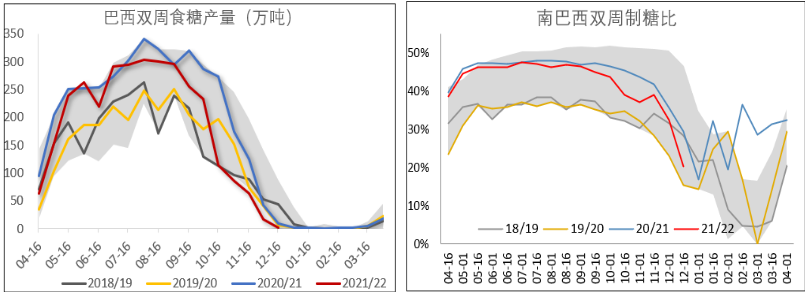

巴西:巴西蔗产联盟UNICA 最新双周数据显示,2021年12月上半月,巴西中南部地区甘蔗入榨量为74.1万吨,较2020年同期的202.9减少128.8万吨,同比降幅达63.47%;甘蔗ATR为133.27,较2020年同期的150.86下降17.59;

制糖比为20.23%,较2020年同期的32.29%下降12.06%;产糖量为1.9万吨,较2020年同期的9.4万吨减少7.5万吨,同比增降幅达79.78%。自2021年4月以来,累计产糖3202万吨,较2020年同期的3818万吨减少616万吨,降幅16.14%。

印度:2021/22榨季10-12月,印度的食糖产量达到1156万吨,较20/21榨季同期增长4.3%。ISMA(印度糖厂协会)表示:2021/22榨季糖厂已签约出口食糖约400万吨。

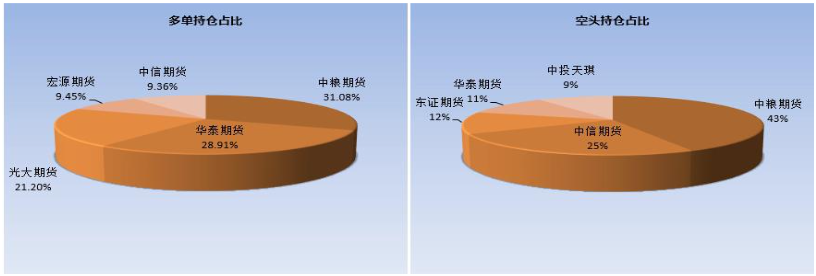

郑商所白糖主力合约持仓

郑商所白糖仓单数量

1月4日,郑糖仓单数量23787张,较昨日增加1737张;有效仓单预报3030张,较昨日减少1299张。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号