行情复盘

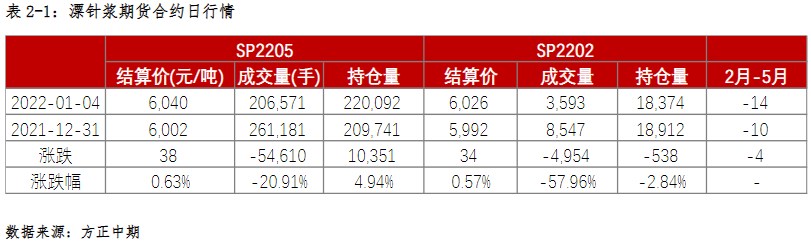

纸浆期货主力合约日内收于6078元/吨,涨22元。

操作建议

目前盘面已存套利空间,多单谨慎持仓,空单暂时观望。

背景分析

纸厂近1-2周开机率小幅回落,同时年底会有一些纸厂检修,因此纸浆需求还难言明显改善,在后续国内纸价仍不能上涨的情况下,负反馈风险依然存在。

研报正文

重点概述

纸浆期货主力合约日内收于6078元/吨,涨22元。现货市场成交存在商谈空间,含税价银星5900-6000元,北美6300元,其他加针6000元左右。针叶浆市场受情绪影响,阔叶浆因供应问题而偏紧。

铜版纸报价无变化,前期规模纸厂计划1月份提价,前期纸厂已多次提涨,下游接受程度一般,实单落实仍有难度,下游备货意愿不高,多数节前已回笼资金为主,市场继续博弈。

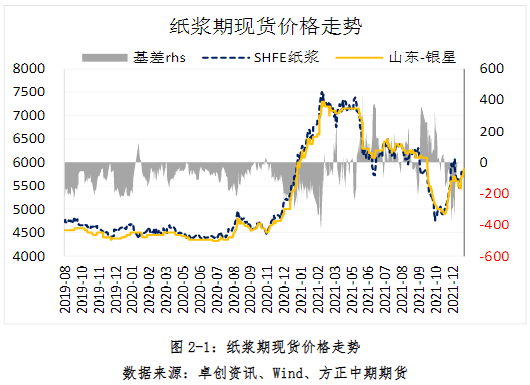

纸浆盘面继续走高,现货市场报价高位震荡,期现价差较小,外盘报价陆续公布,主流贴水国内报价。供应问题仍存在,但影响量尚待评估,近期港口库存小幅回落,而从厂家开工率看,内需基本稳定,或源自到货减少影响。从影响持续时间及船期计算,一季度纸浆进口下降概率较大,在国内纸机开工率稳定的前提下,木浆库存仍有望继续去化,支撑现货高价格。

相比去年一季度,当前成品纸价格仍未有明显走强迹象,这也导致纸浆上涨不断挤压下游利润,纸厂近1-2周开机率小幅回落,同时年底会有一些纸厂检修,因此纸浆需求还难言明显改善,在后续国内纸价仍不能上涨的情况下,负反馈风险依然存在。

短期看,市场关注点依然在供应减量及后期可能出现的快速去库预期上,规模纸厂计划提价,导致纸浆价格暂维持高位偏强,以最近一期的针叶浆美元报价计算,目前盘面已存套利空间,多单谨慎持仓,空单暂时观望,继续跟踪成品纸涨价落实情况。

现货市场概述

纸浆:

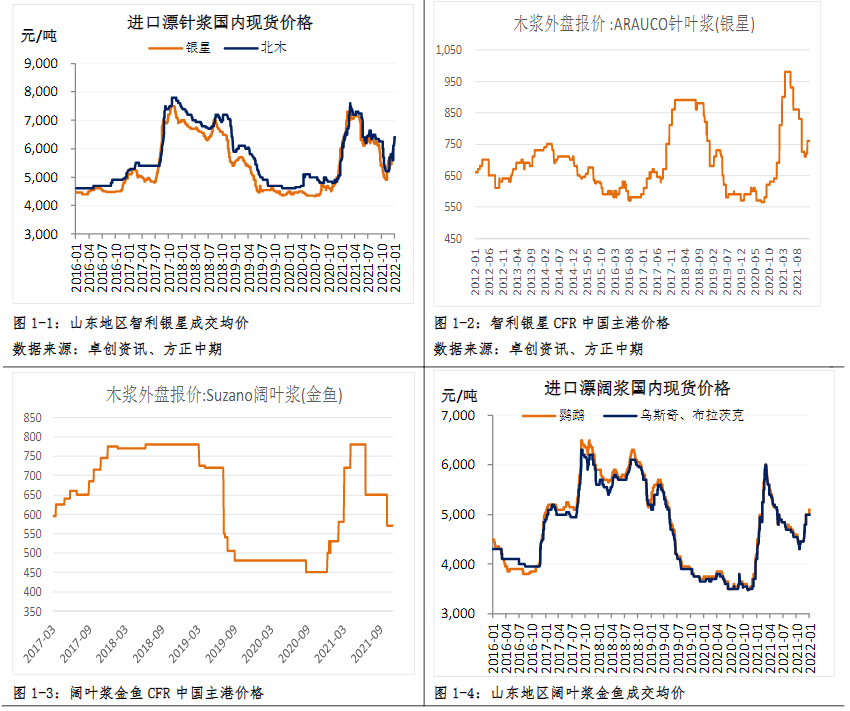

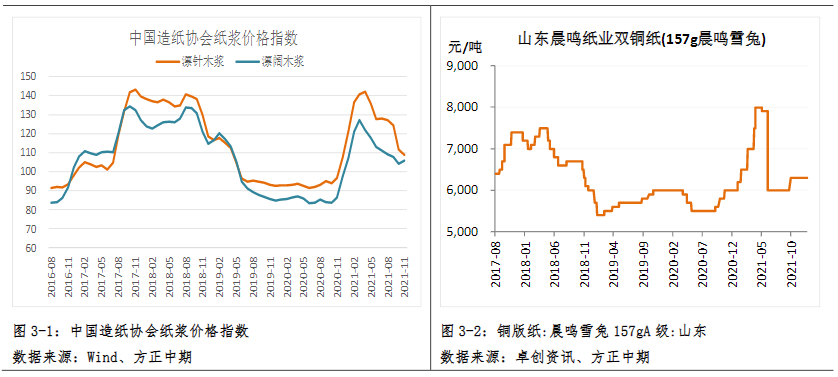

1.国内木浆现货市场走势偏强,银星5900-6000元/吨,加针6000-6400元/吨。商家实谈出货,整体看高价销售情况一般。市场依然受供应端的消息影响,同时阔叶浆发货减少影响短期国内市场供需结构,造成价格偏强。

2.非木浆市场平稳运行,产销节奏温和。广西甘蔗浆市场不温不火延续,下游纸厂维持按需采购,需求放量有限。进口木浆市场受部分牌号可流通现货有限影响,区域价格上行,支撑非木浆市场心态。

纸及纸板:

1、文化纸方面,铜版纸报价无变化,前期规模纸厂计划1月份提价,前期纸厂已多次提涨,下游接受程度一般,实单落实仍有难度,下游备货意愿不高,多数节前已回笼资金为主,市场继续博弈。

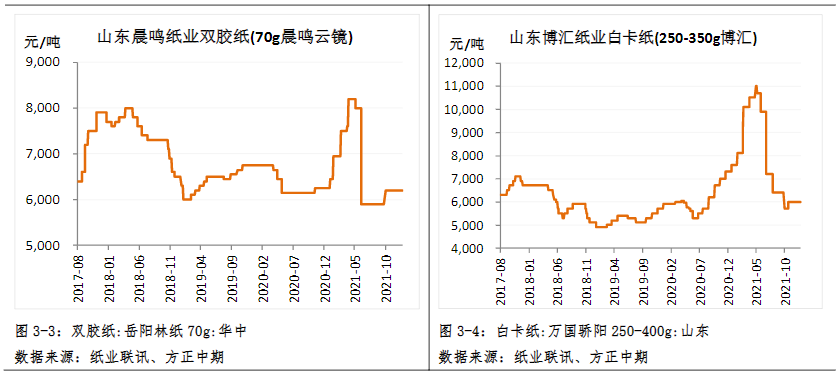

2、白卡纸均价小幅下降,终端需求一般,下游订单稳定,备货积极性不高,纸厂积极提涨,但中、下游反应平淡,继续按需补货,12月以来已有三家纸厂白卡纸出纸,后续市场供应增加的担忧仍在,影响下游补库意愿。

3、生活用纸出厂价环比持平,河北地区大轴原纸6400-6600元/吨,成交变化不大,下游刚需采购。

成品纸现货价格

纸浆库存

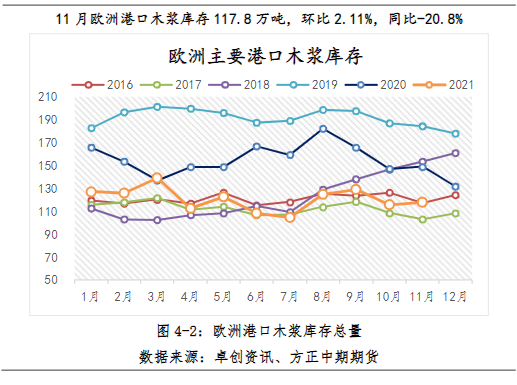

11月国内4地区木浆库存总量188万吨,环比2.23%,同比4.9%。

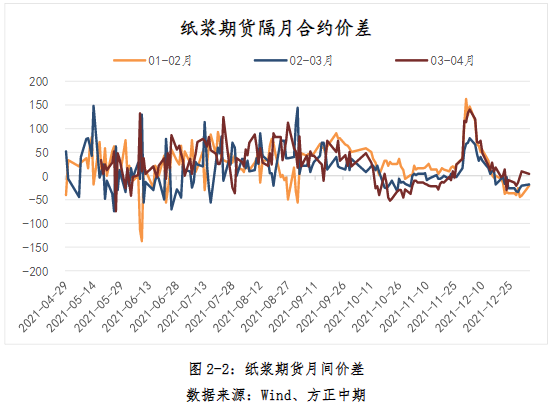

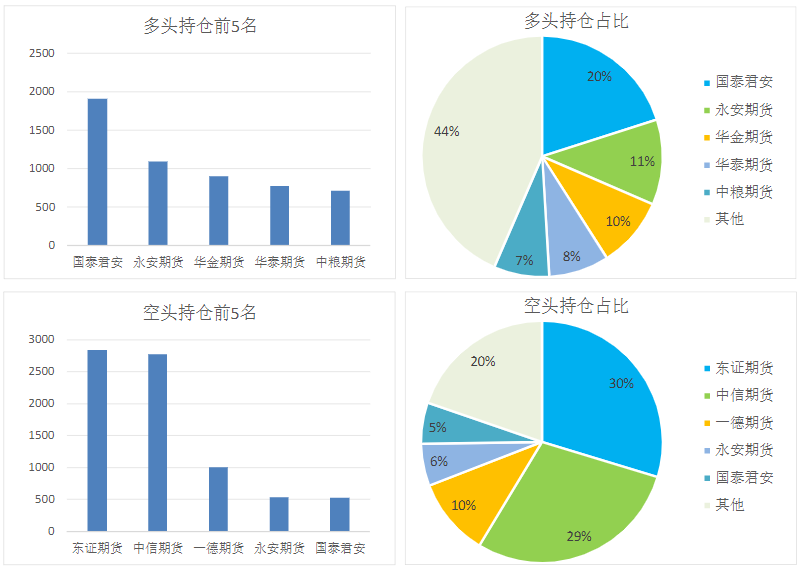

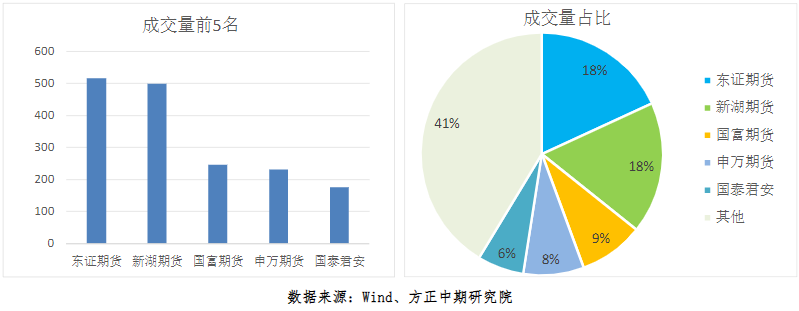

价差套利

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号