背景分析

考虑当前焦企利润仍维持低位,焦企提产动力不足,另一方面随着下游钢厂逐步复产,煤炭日耗明显增加,部分钢厂出现加价采购现象,焦炭供需结构或转向偏紧格局。

风险提示

消费强度是否能回归,双焦双控、钢材压产政策落地范围及落实成程度,宏观经济政策,煤炭进出口政策,工信部门的最新政策动态。

研报正文

观点与逻辑

焦炭方面:

昨日,主力合约2205收于3047点,较上一交易日上涨140点,涨幅4.82%。

元旦假期环保检查力度有所放松,但山西地区部分焦企仍限产20-30%不等。

考虑当前焦企利润仍维持低位,焦企提产动力不足,另一方面随着下游钢厂逐步复产,煤炭日耗明显增加,部分钢厂出现加价采购现象,焦炭供需结构或转向偏紧格局。

焦煤方面:

昨日,期货主力合约2205收于2337点,较上一交易日上涨125点,涨幅5.67%。

现货方面,3日甘其毛都口岸通关100车,假期市场基本无成交。

部分元旦前停产检修的煤矿开始逐步复产,炼焦煤供应紧张局面将有所缓解,但近日安全检查仍趋严,且春节前地方煤矿多以保安全生产为主,预计短期内炼焦煤延续偏强运行。

综合来看,目前煤炭保供力度较大,使得动力煤供给出现了显著的宽松局面。但焦煤产量开始环比下降,澳煤港存通关完成,蒙煤通关接近于停滞状态,焦煤整体供给仍处绝对低位。

随着下游大规模展开补库,焦煤现货价格稳步上行。

关注及风险点:消费强度是否能回归,双焦双控、钢材压产政策落地范围及落实成程度,宏观经济政策,煤炭进出口政策,工信部门的最新政策动态。

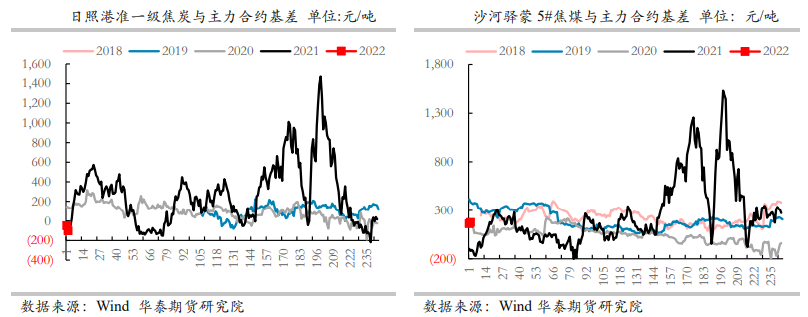

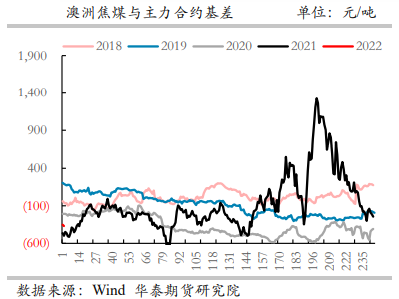

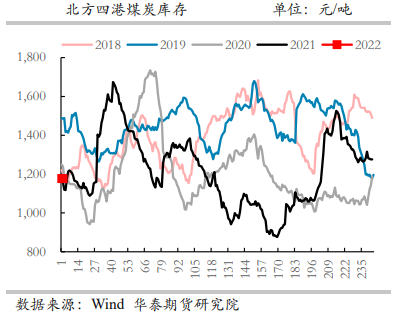

行情图解

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号