现货市场

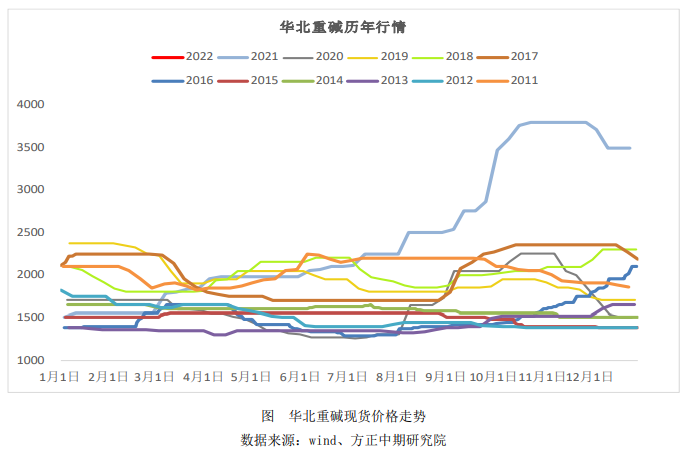

华北地区纯碱市场弱势运行,山东地区轻碱主流出厂价格在2300元/吨左右,部分外部轻碱货源送到终端价格在2100-2200元/吨,重碱主流送到终端报价在2600元/吨。

后市展望

尽管玻璃纯碱企业博弈持续,但随着时间的流逝,玻璃企业春节前补库的紧迫性正在逐步提升。纯碱需求企业可背靠支撑逢低买入套保,谨慎参与。

研报正文

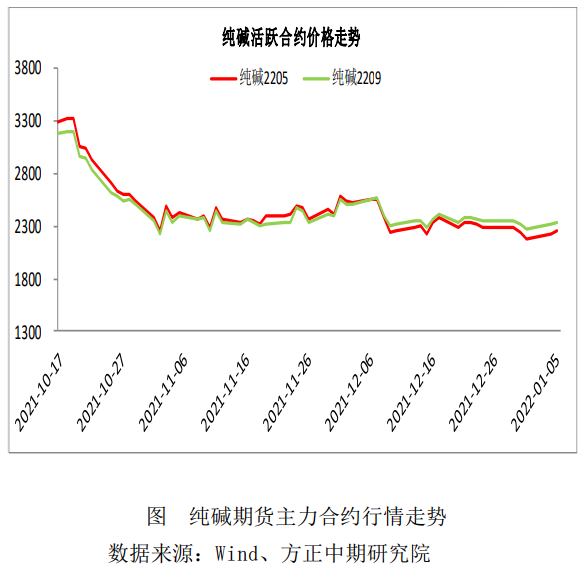

期货行情回顾

现货行情及基差走势

现货方面,周三国内纯碱市场弱势下滑,市场交投气氛清淡。

金山纯碱装置开工负荷提升,和邦二期装置已经刚开车运行,江西晶昊计划近期提负荷。纯碱厂家灵活接单出货为主,市场中低价货源增多。

随着春节的日益临近,下游用户适当备货,部分厂家纯碱达到产销平衡。

华北地区纯碱市场弱势运行,山东地区轻碱主流出厂价格在2300元/吨左右,部分外部轻碱货源送到终端价格在2100-2200元/吨,重碱主流送到终端报价在2600元/吨。

华中地区纯碱市场价格下滑,河南地区轻碱主流出厂价格在1950-2050元/吨,重碱部分出厂价格在2300元/吨左右,实际多一单一议。

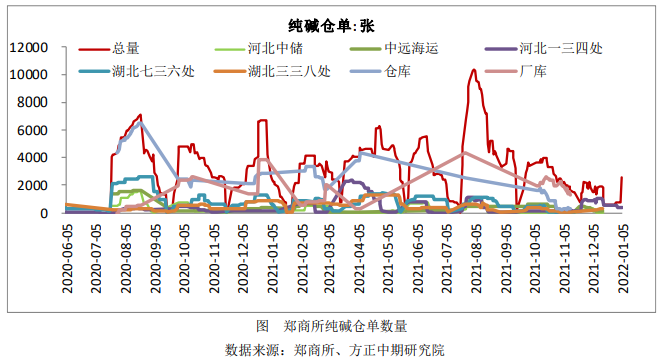

市场情况

一、纯碱企业库存连续十三周攀升 累库速度略有放缓

上周国内纯碱厂家库存总量为177-178万吨(含部分厂家港口及外库库存),环比增加4%,同比增加79.3%。其中重碱库存96-97万吨(含部分厂家港口及外库库存),库存集中度较高,主要集中在西北、华东、华北地区。

上周纯碱厂家开工负荷下降,但需求疲软,下游用户备货积极性不高,纯碱厂家整体库存持续增加。

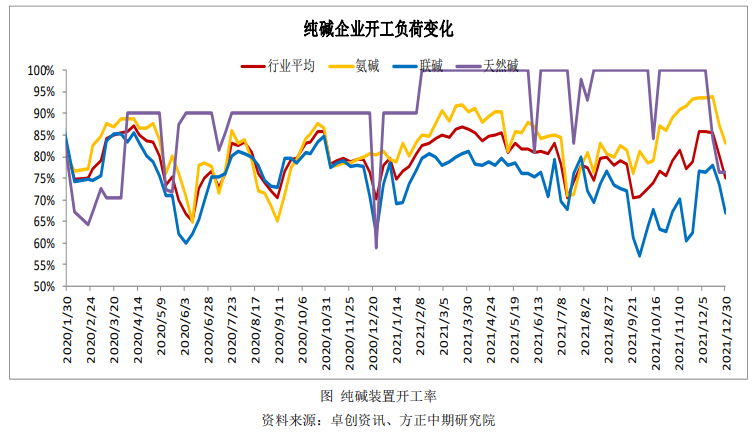

二、纯碱生产企业开工率连续回落

上周纯碱厂家加权平均开工负荷74.9%,较前一周同期下降5.4个百分点。其中氨碱厂家加权平均开工83%,联碱厂家加权平均开工66.9%,天然碱厂加权平均开工76.3%。

纯碱后期走势判断

交易策略

部分玻璃企业纯碱库存数据显示,上周企业原料库存天数下降接近3天,维持30.5天左右。

尽管玻璃纯碱企业博弈持续,但随着时间的流逝,玻璃企业春节前补库的紧迫性正在逐步提升。纯碱需求企业可背靠支撑逢低买入套保,谨慎参与。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号