背景分析

企业库存量下降至69.35万吨,环比上周72.23万吨下降3.99%,较去年同期28.33万吨回升144.79%。

后市展望

尿素目前的估值并不低,期货也开始升水,因此我们建议单边关注逢高空的机会。

研报正文

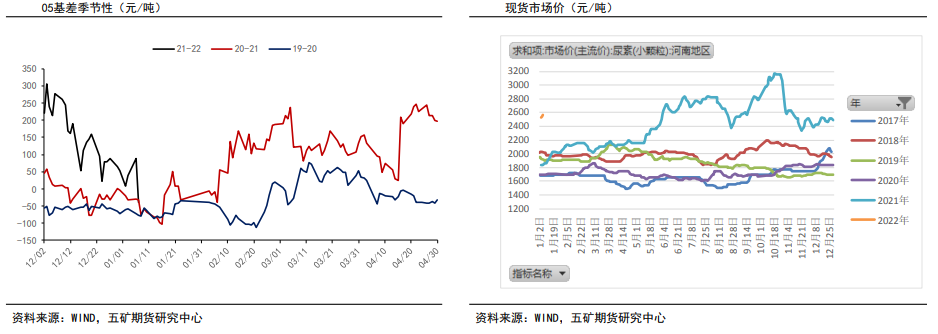

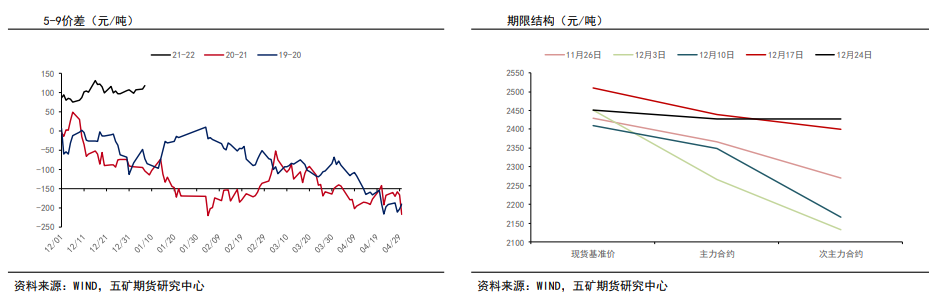

期现市场

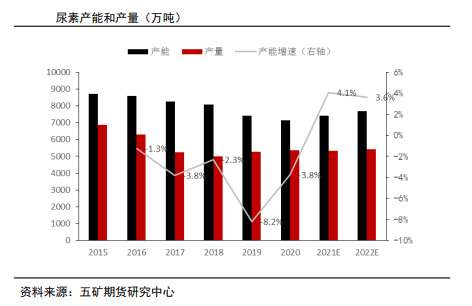

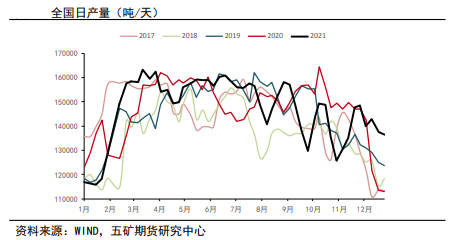

市场基本面

供应端:

尿素日均产量14.01万吨,环比上周的13.64万吨增加0.37万吨,同比去年同期日产11.70万吨增加2.31万吨。

煤头企业开工率69.27%、环比上周的69.34%上调0.07%。气头企业开工率44.98%、环比上周的38.89%上调6.09%。

西南气头装置陆续复产,美丰装置1号已经恢复生产;建峰二化一号已经出产品,恢复生产。内蒙古乌兰120万吨尿素装置12月20日投料。

需求端:

中国与巴基斯坦签订15万吨尿素出口订单,在国内“初级产品保障供应”的政策背景下,保供稳价预计仍会继续,短期内大规模放开出口可能性不大。3-6月夏季储备文件短期提振市场,但也更加表明了国家保供政策的延续性。

12月23日印度IPL尿素进口招标,最晚船期2022年1月31日,共收到13个供货商总计近276万吨货量。

CFR最低价格均来自SWISS,东海岸899.5美元/吨,西海岸894美元/吨。

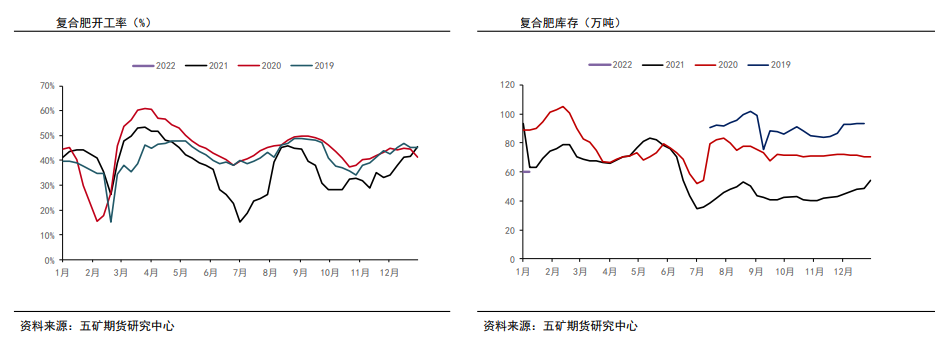

政策性冬储进度正常,投机性储备很少。复合肥开工率增加为47.21%,三聚氰胺开工率下降至61.95%。

库存:

企业库存量下降至69.35万吨,环比上周72.23万吨下降3.99%,较去年同期28.33万吨回升144.79%。

港口尿素库存统计15.3万吨,较上周增加0.8万吨,比去年同期的18.12万吨减少2.82万吨。

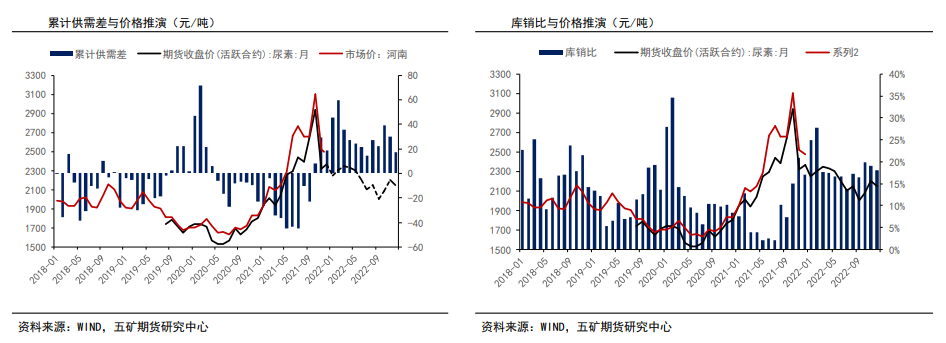

价格走势推演

观点总结

中国与巴基斯坦签订15万吨尿素出口订单消息、期货盘面资金的轮动等原因盘面大幅上涨,但巴基斯坦向中国寻求尿素帮助是早有预期的(12月初的消息),而且不大规模放开出口的话平衡表上1季度还是过剩。

发改委保化肥供应、控制煤价,气头装置也正在复产,供应端的偏宽松是相对确定的。

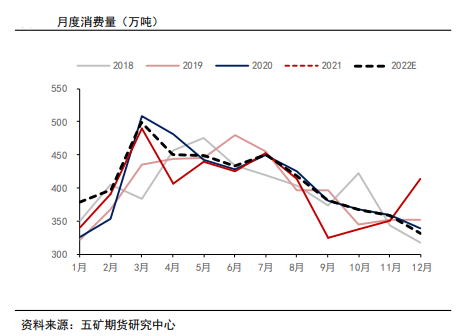

2021年12月国内消费量+出口量预估在443万吨,同比增幅为13.8%,主要原因是前期下游库存低有补库需求、冬季有复合肥生产需求等,也印证了我们前几周年报中“旺季更旺”这个观点。

而这么高的消费边际增加的难度较大,我们认为未来的消费增速下降的概率更大,不足以消耗掉1月份60万吨以上的同比增量,也就是说未来1-2个月供需边际转为过剩是比较确定的。

而尿素目前的估值并不低,期货也开始升水,因此我们建议单边关注逢高空的机会。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号