现货市场

山东民用气市场主流成交价5380-5600元/吨,民用气成交尚可;醚后碳四主流成交价5600-5650元/吨。

背景分析

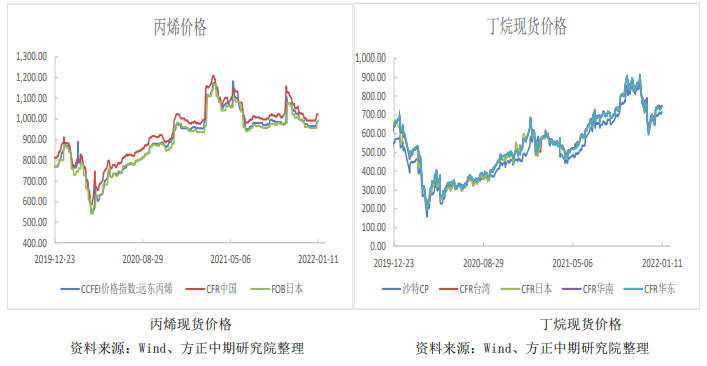

截止至1月10日,2月份沙特CP预期,丙烷为746美元/吨,较前一日上涨6美元/吨,丁烷738美元/吨,较前一日涨28美元/吨。

研报正文

2022年1月11日,PG02合约小幅下跌,截止至收盘,期价收于4975元/吨,期价下跌61元/吨,跌幅1.21%。

现货市场

1月11日液化气市场价格局部地区有所调整。

山东民用气市场主流成交价5380-5600元/吨,民用气成交尚可;醚后碳四主流成交价5600-5650元/吨。

东北液化气市场价格主稳观望,整体交投氛围尚可,民用气市场主流成交价5110-5300元/吨。

华北液化气市场价格局部调整,民用气市场主流成交价5250-5500元/吨。

华东液化气市场主流成交价在5500-5600元/吨。

沿江液化气市场主流成交价在5650-5956元/吨。

行情图解

操作策略

原油方面:

OPEC+同意在2月增产40万桶/日,预计奥密克戎对需求的影响较轻。

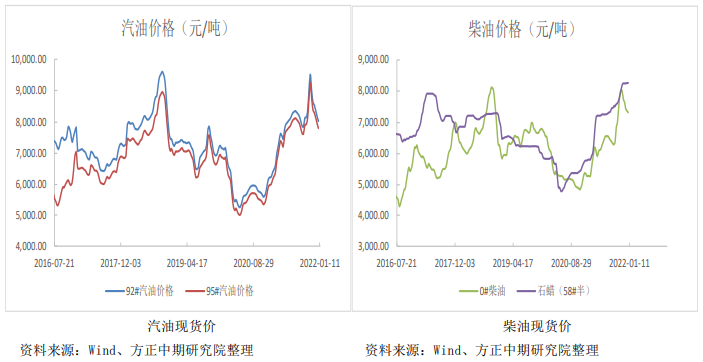

美国EIA公布的数据显示:截止至12月31日当周,美国商业原油库存为4.17851亿桶,较上周下降214.4万桶,汽油库存2.32787亿桶,较上周增加1012.8万桶,精炼油库存1.26846亿桶,较上周增加441.8万桶,库欣原油库存3730.6万桶,较上周增加257.7万桶。库存数据偏中性,油价偏强运行。

CP方面:

截止至1月10日,2月份沙特CP预期,丙烷为746美元/吨,较前一日上涨6美元/吨,丁烷738美元/吨,较前一日涨28美元/吨。

现货方面:

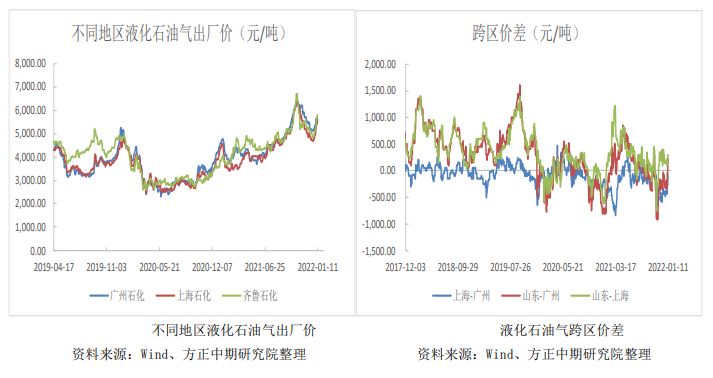

11日现货市稳中偏弱运行,广州石化民用气出厂价下降120元/吨至5568元/吨,上海石化民用气出厂价稳定在5500元/吨,齐鲁石化工业气出厂价稳定在5800元/吨。

供应端:

上周国内液化气相关生产装置零星存在调整,其中金澳科技、珠海裕珑装置恢复,暂无新增检修计划。

卓创资讯数据显示,截至1月6日我国液化石油气平均产量73110吨/日,环比前一周期减少182吨/日,减少幅度0.25%。

需求端:

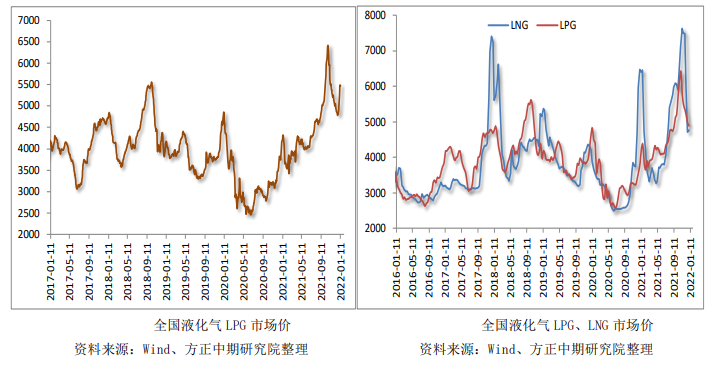

工业需求稳中偏弱,1月6日当周MTBE装置开工率为49.36%,较上期下降2.28%,烷基化油装置开工率为45.53%,较上期增加0.04%。PDH装置开工率为73.85%,较上周下降2.18%。

随着气温的转凉,民用气需求将逐步增加。

库存方面:

按照1月6日卓创统计的数据显示,1月上旬,华南8船冷冻货到港,合计17.63万吨,华东12船冷冻货到港,合计32.6万吨,短期到港量适中。

整体而言:

当前处于民用气需求旺季,现货价格的走高对期价有较强的支撑,同时原油价格的走强亦支撑期价。

从基差的角度来看,目前02合约盘面贴水华南现货500元/吨以上,贴水山东工业气亦超过500元/吨,从基差的角度考虑,后期继续下行空间相对有限,期价短期仍将偏强运行。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号