行情复盘

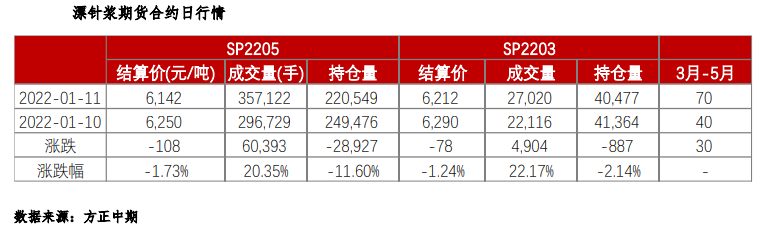

纸浆期货主力合约日内收于6114元/吨,下跌146元。

操作建议

期货下方支撑5850元/吨,关注2月份海外浆厂报价。

研报正文

现货市场概述

纸浆:

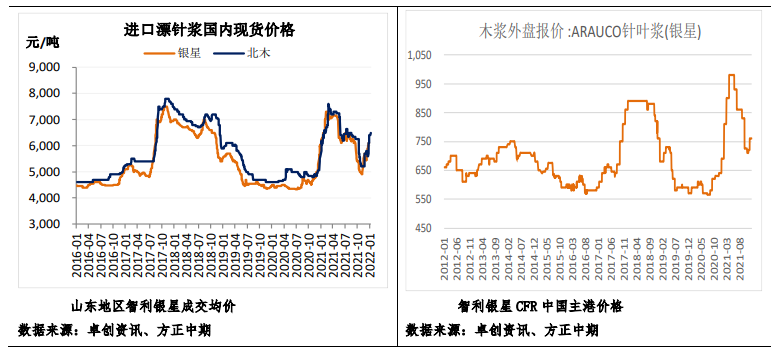

1.纸浆期货盘面走势偏弱,现货市场针叶报盘局部下跌,多数地区横盘整理运行,下游纸厂按需补货为主,节前业者随行就市。部分业者在期货02合约盘面基础上贴水300元/吨左右报乌针,乌针市场含税参考报价5900元/吨。银星6100元/吨,凯利普6350元/吨,北木6500元/吨。

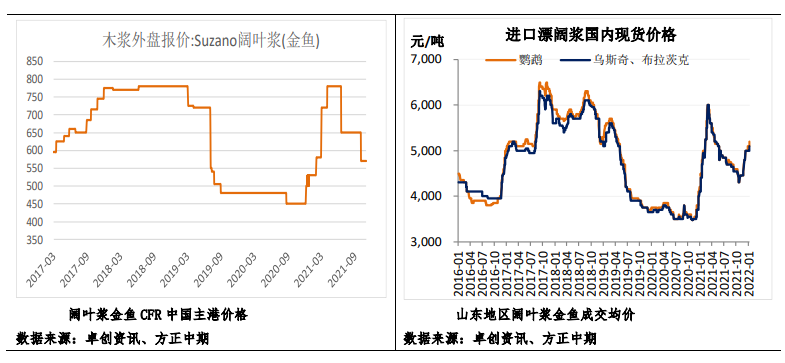

2.非木浆市场维持横盘整理运行,下游纸厂多随用随采,交投氛围不温不火。在产企业稳定生产,但竹浆、甘蔗浆个别企业中旬计划复产,供应趋于小幅提升。进口木浆市场维持高位运行,继续支撑非木浆市场心态。

纸及纸板:

1、文化纸市场震荡整理。规模纸厂报盘暂稳,下游经销商订单平平,市场交投更趋清淡,业者多观望为主,纸企仍有一定成本压力,下游商家年前心态多显消极。

2、生活用纸市场整体偏稳。北方局部近期公共卫生事件不稳定因素延续,部分纸企反映物流车辆较难寻找,发运略有受限;川渝及广西地区纸企近来稳价为主,下游跟单积极性有限;个别纸企虽有涨价函发出,但落实情况有待观望,河北地区部分纸企反映订单依旧较为平缓。

3、白卡纸市场个别高价略有下移,临近年底,市场订单有所减少,加之局部疫情影响,发货不畅,市场交投更显平淡,业者调价意向不强,下游赶单将进入尾声,成交有限。

纸浆期货主力合约日内收于6114元/吨,下跌146元。

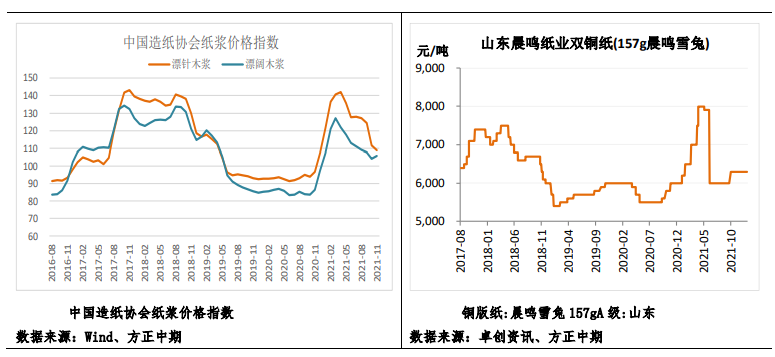

成品纸现货价格

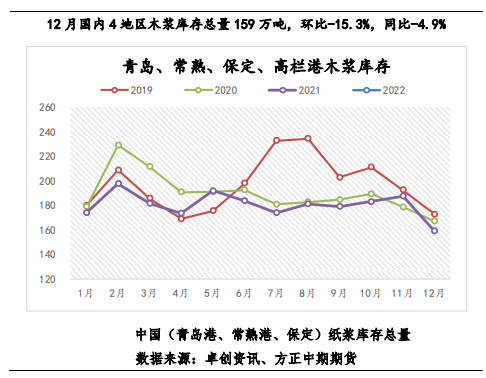

纸浆库存

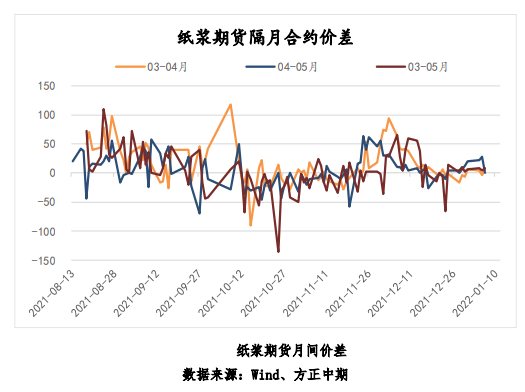

价差套利

交易策略

下游纸厂按需补货为主,节前交投趋于平缓。银星6100元/吨,凯利普6350元/吨,北木6500元/吨。

高栏港纸浆库存较上周增加4.2%,常熟港纸浆库存较上周增加1.7%。

11月加拿大针叶浆出口中国15.39万吨,环比-10%。智利针叶浆8.21万吨,环比-25%。

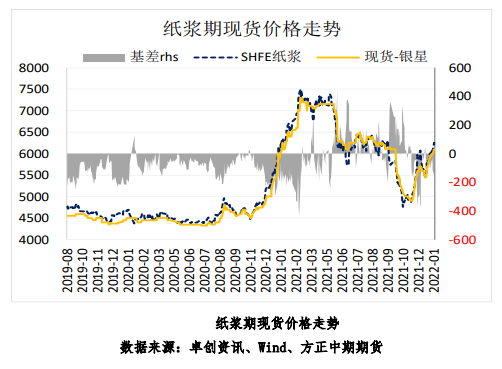

纸浆现货供需未有较大变化,近期消息面也相对平稳,国内供应受前期海外事件影响呈现偏紧氛围,看多预期升温,也加剧了现货市场的紧张态势。

库存方面,常熟港、高栏港回升,临近年底,终端采购也将继续放缓,对纸厂而言,成品纸出厂价提涨落实情况一般,浆价过高继续压制其生产利润,因此对原料补库依然谨慎。

目前局部地区疫情对消费及运输均产生一定影响,导致现货需求进一步转弱。

参考去年一季度行情,纸浆价格升至高位后,下游价格能否同步走强极为关键,若成本传导不畅,则负反馈风险依然存在,未来两周可关注纸厂开机率变化。

针叶浆内外价差回到高位,外盘新一轮报价未明,进入淡季后,供应问题对市场情绪的影响可能持续,对价格也有支撑,回调空间预计有限。

期货下方支撑5850元/吨,关注2月份海外浆厂报价,市场交易供应预期,短期偏多,但需控制持仓量。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号