期货市场

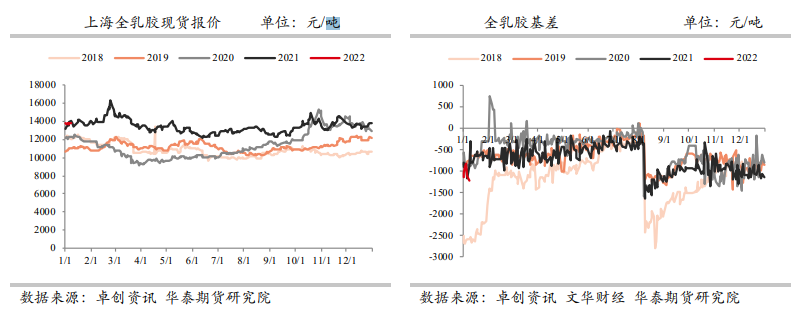

11号,RU主力收盘15020(-30)元/吨,混合胶报价13325元/吨(+25),主力合约基差-1020元/吨(+180)。

后市展望

基于国内宏观宽松预计,预计年后橡胶需求改善,中线有上涨预期。建议保持多头思路,但不追涨。

研报正文

市场行情

11号,RU主力收盘15020(-30)元/吨,混合胶报价13325元/吨(+25),主力合约基差-1020元/吨(+180);前二十主力多头持仓111955(-4551),空头持仓173346(-492),净空持仓61391(+4059)。

11号,NR主力收盘价11965(+30)元/吨,青岛保税区泰国标胶1840(-5)美元/吨,马来西亚标胶1835美元/吨(0),印尼标胶1850(+5)美元/吨。

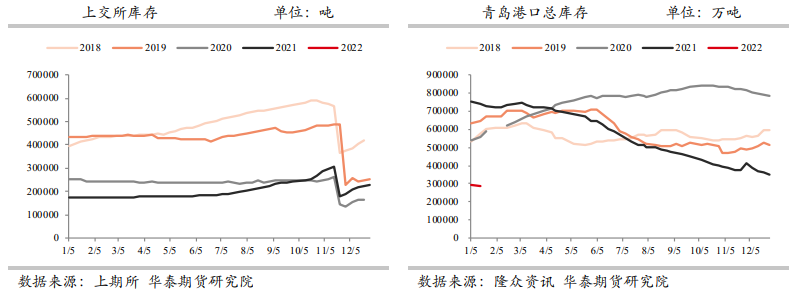

截至1月7日:交易所总库存234800(+3945),交易所仓单215510(+7100)。原料:生胶片54.5(+0.73),杯胶47.9(+0.75),胶水51(0),烟片58.10(+0.31)。

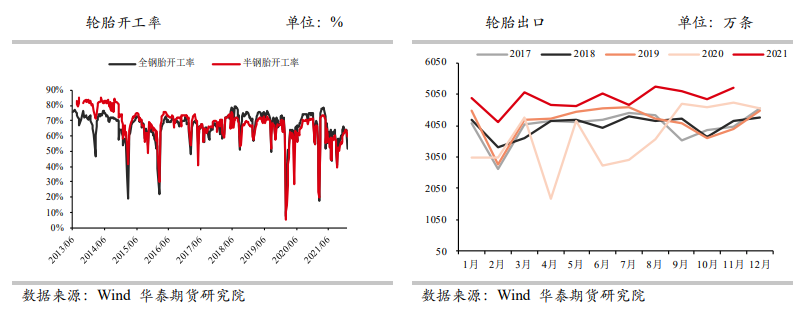

截止1月6日,国内全钢胎开工率为52.03%(-9.69%),国内半钢胎开工率为60.05%(-3.65%)。

市场数据跟踪

研究观点

截止上周末,国内港口库存延续下降,但降幅进一步缩窄,主要因临近春节假期,下游采买需求逐步萎缩。

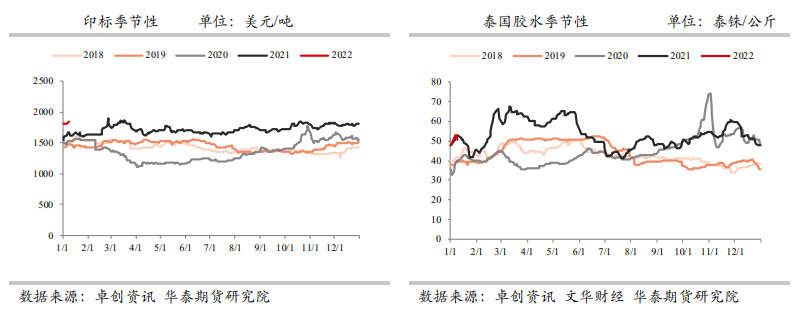

海外主产区步入旺季尾声,但原料价格仍处于高位,橡胶成本端支撑较强。

国内呈现供需两弱格局,国内主产区已经步入全面停割,叠加国内到港量迟迟没有上量,国内港口库存累库拐点尚未到来,国内供应压力有限。

需求端因近期国内疫情反复叠加需求淡季,替换市场需求偏弱,且临近春节假期,国内轮胎厂预计本月中旬将开始陆续降负荷,短期需求偏弱将对橡胶价格有压制。

基于国内宏观宽松预计,预计年后橡胶需求改善,中线有上涨预期。建议保持多头思路,但不追涨。

策略:谨慎偏多。

风险:疫情反复,期现价差持续拉大,需求示弱等。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号