背景分析

供应方面,保供稳价措施坚定有力,效果显著;需求方面,复合肥需求走高,淡储逐步发力。

后市展望

尿素生产企业建议把握2500元上方的逢高卖保机会,需求方建议关注低位区间的买入套保机会。

研报正文

周四尿素期货盘面震荡偏弱运行,主力05合约跌1.52%收于2523元。

尿素现货行情

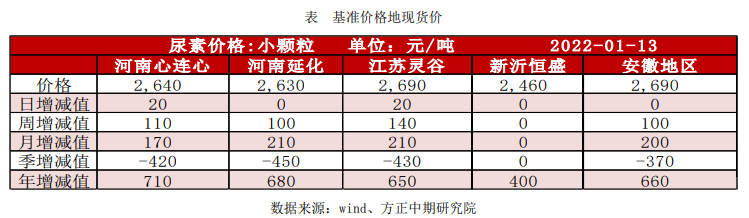

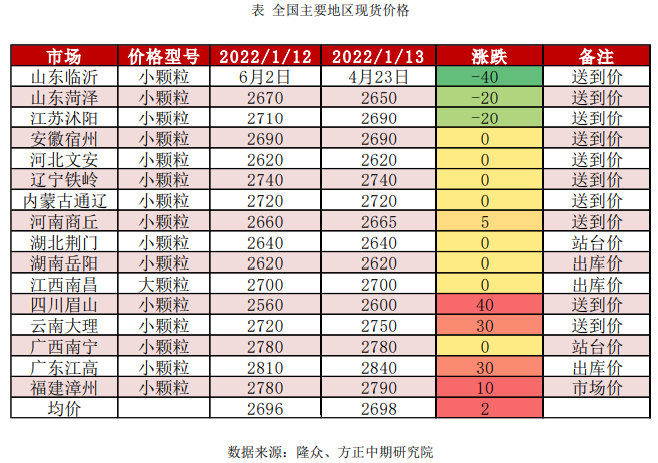

1、基准交割地现货价

2、国内尿素现货价格

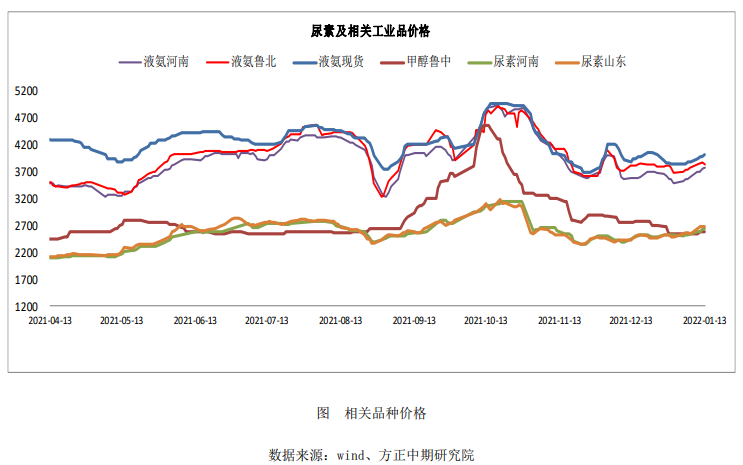

3、相关品价格变动情况

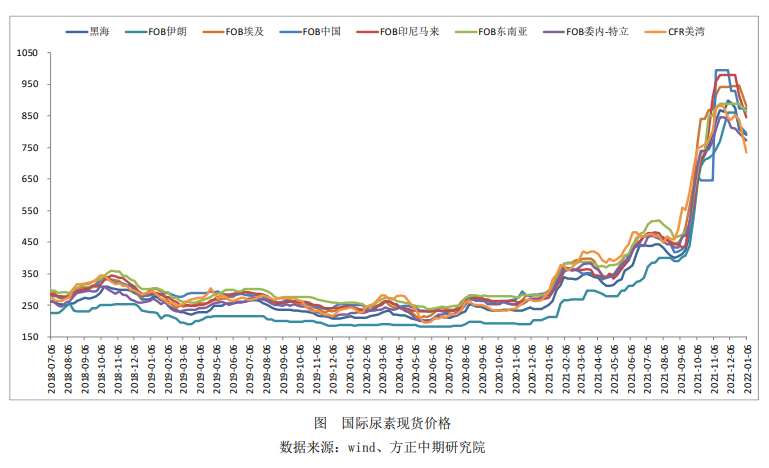

4、国际尿素现货价格

近期基本面动向

一、尿素市场综述

【重要资讯】

现货方面,本周国内尿素市场坚挺上行,一方面局部疫情的爆发,山西、河南等地运输受阻,导致局部尿素供需失衡。另一方面下游对后期疫情运输的担忧而备肥提前,使得尿素下游需求量阶段行增加。

其次受巴基斯坦采购中国尿素的利好消息刺激,期货情绪的带动等,本周利好因素叠加,工厂预收订单向好,报价不断上调,截止本周四山东小中颗粒主流出厂价格上涨至2630-2650元/吨,较上周上涨90元/吨。

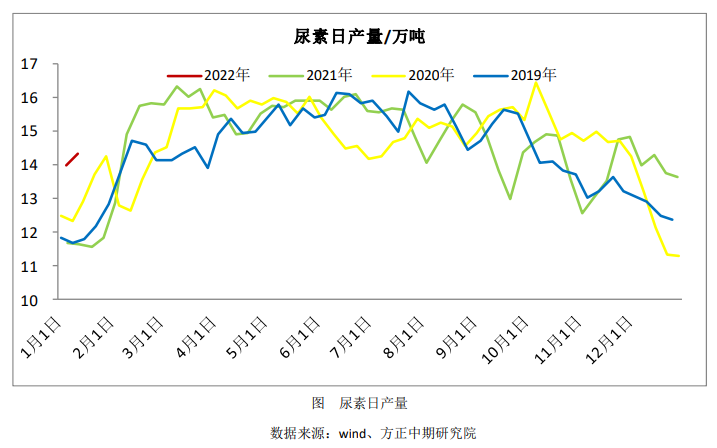

进入1月中旬,尿素日均产量将会有明显回升,短期日均产量将会逐渐回升至15.5万吨以上,而后期主销区域站台到货预期增加,加之随着春节的临近,上游部分工厂仍有对春节预收订单的计划。

整体来看,下周国内尿素市场行情有小幅回落趋势。

【交易策略】

供应方面,保供稳价措施坚定有力,效果显著;需求方面,复合肥需求走高,淡储逐步发力。

生产企业库存高位回落,下游观望需求集中释放和淡储发力及动力煤方面的消息刺激阶段性推升盘面,保供稳价态势下出口量相对有限,需求方谨防追高。

尿素生产企业建议把握2500元上方的逢高卖保机会,需求方建议关注低位区间的买入套保机会。

二、供需情况分析

供应方面:

本周国内尿素日均产量14.33万吨,环比上周的14.01万吨增加0.32万吨,同比去年同期日产11.65万吨增加2.68万吨。

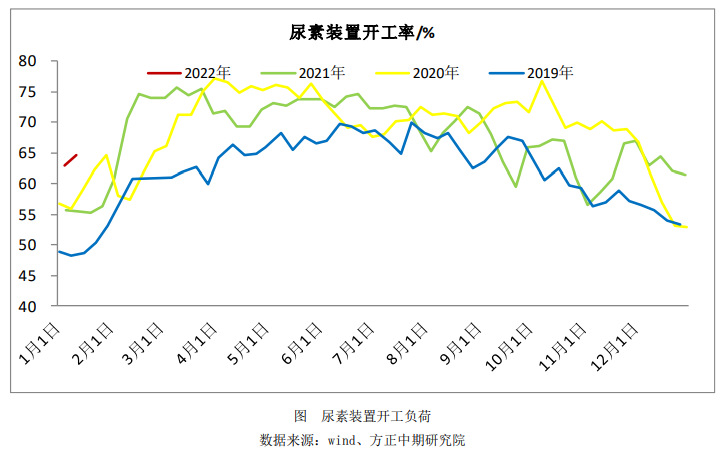

本周国内尿素开工率64.61%,环比上周63.17%上调1.44%。

煤头企业开工率71.17%、环比上周的69.63%上调1.54%。

气头企业开工率46.13%、环比上周的44.98%上调1.15%。

小中颗粒开工率62.58%、环比上周的60.34%上调2.24%,大颗粒开工率74.47%、环比上周的76.90%下调2.43%。

本周新增检修企业:海洋石油富岛、青海盐湖工业、山西天泽煤化工、河北省东光化工、山东润银生物化工、阳煤丰喜肥业、山东晋煤明升达化工。

其中海洋石油富岛、青海盐湖工业、山西天泽煤化工、河北省东光化工、山东润银生物化工已经恢复生产。

下周计划恢复企业:四川泸天化、贵州赤天化、四川天华、湖北三宁化工、青海云天化、阳煤丰喜肥业、山东晋煤明升达化工。

下周计划检修企业:目前暂无明确计划检修的企业。

下周企业复产数量较多,预计下周国内尿素日产量在14.8-15.7万吨附近波动。

需求方面:

农业方面,本周农业需求采购量继续增加,主要受价格上涨以及对疫情的担忧,推动经销商备肥提前。

工业方面,复合肥开工率继续小幅会升,对尿素的采购稳中增加,不过板材局部开工率下降,采购量有所减少。

出口方面,虽然出口量较小,但巴基斯坦的采购消息利好国内尿素市场。

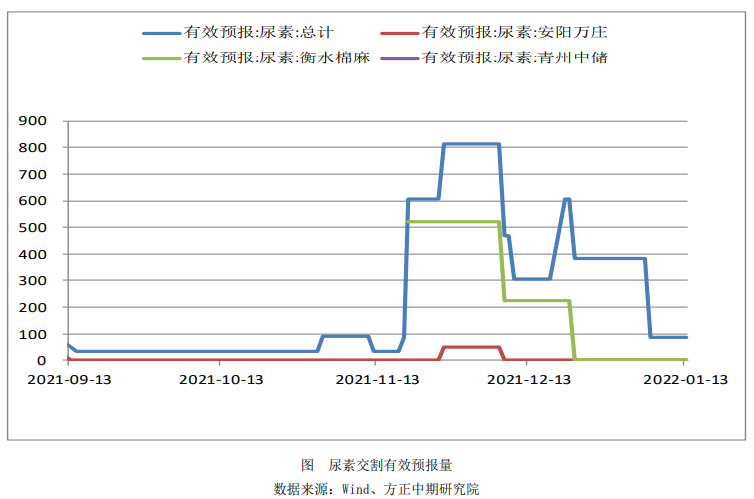

三、库存情况

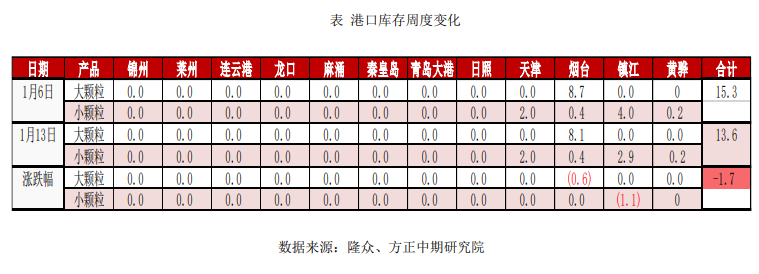

2022年1月13日,国内主要港口尿素库存共计13.6万吨,环比回落1.7万吨,维持低位波动。全国尿素企业库存前期攀升至100万吨一线后回落,本周下降5.68万吨至63.67万吨。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号