后市展望

整体而言,淡季精炼镍供需边际转弱压力维持但不及预期,中期警惕高冰镍和MHP原料供应逐步释放。

风险提示

关注全球宏观货币政策扰动、印尼政策落地和旺季供需或继续超预期影响。

研报正文

期现市场

基本面信息

供应:

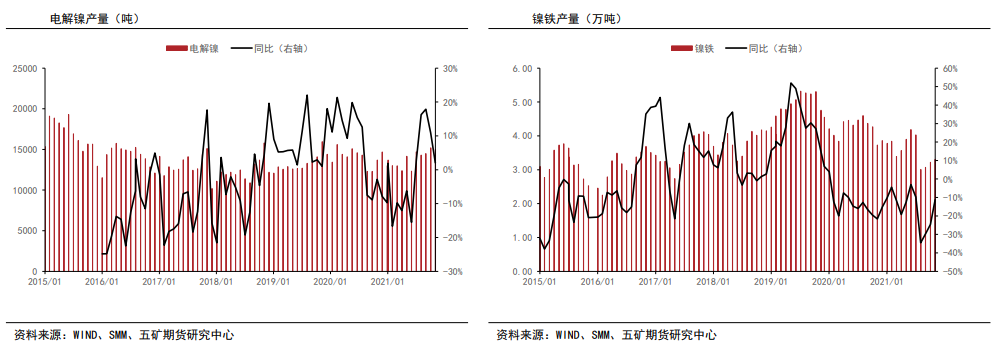

国内精炼镍产量小幅回落,进口窗口打开,精炼镍周度进口量继续回升,精炼镍供应平稳。俄镍可交割品供应难大幅增加,海外供应偏紧格局仍持续。

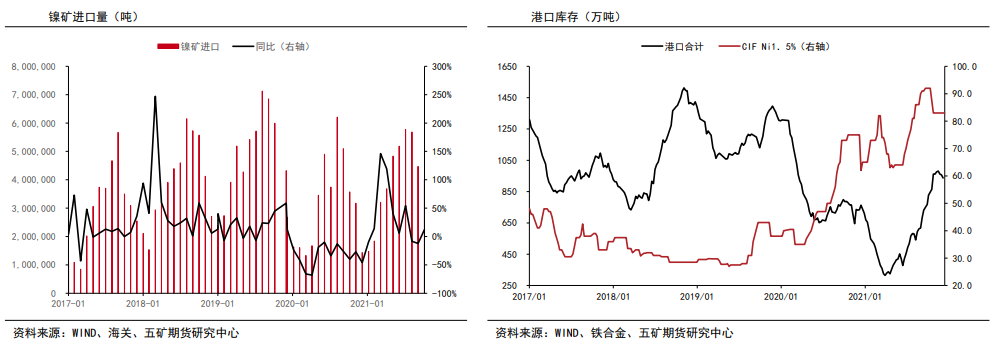

雨季供应缩减驱动红土镍矿港口库存平稳回落,但镍矿价格、镍铁价格和镍铁产量受到季节性淡季影响。

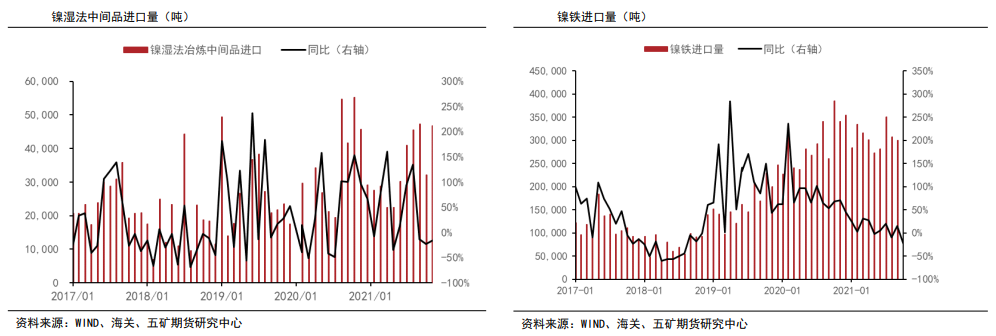

进出口:

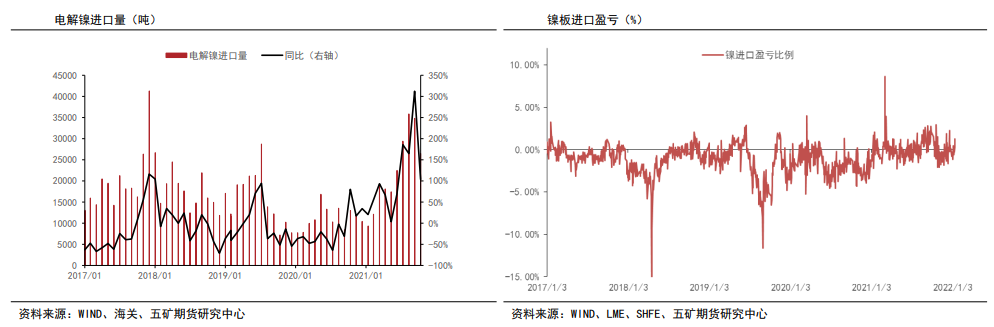

11月精炼镍进口环比减24%至26477吨,镍铁进口环比减3%至29万实物吨,镍矿进口环比减11%至400万湿吨。

库存:

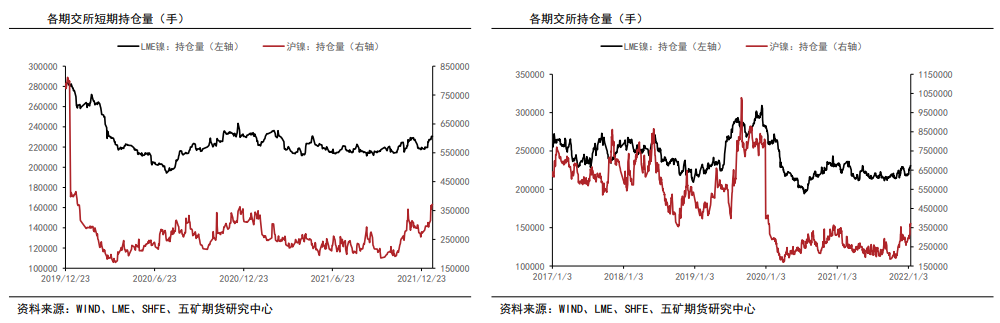

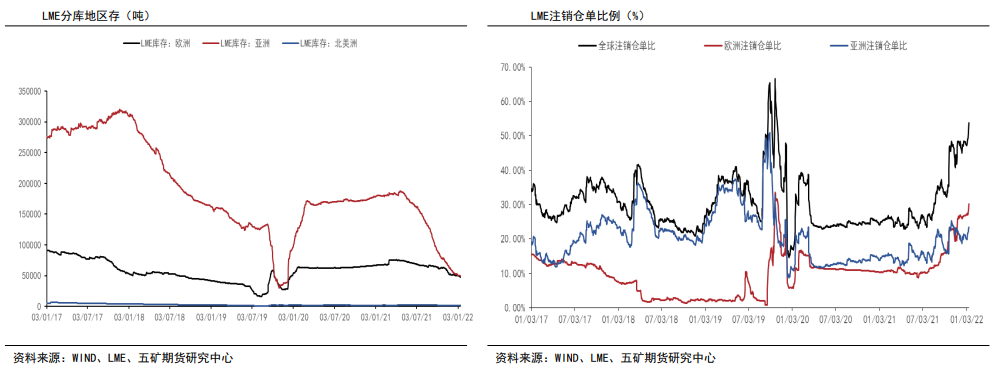

LME库存减2502吨,上期所库存减148吨,我的有色网保税区库存降1200吨,低库存下逼仓风险仍在。

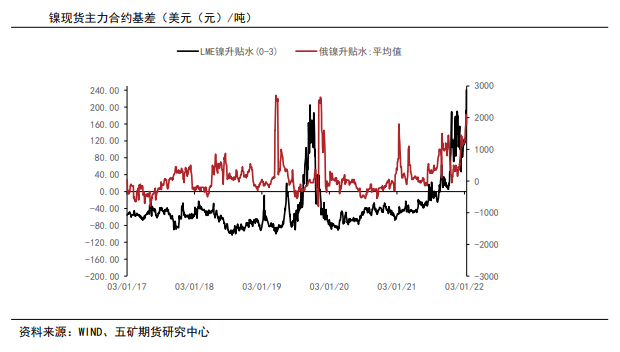

现货和价格方面,LMECash/3m升水升至241美元/吨,俄镍现货对沪镍02合约升水至1800元/吨,金川镍升水升至4650元/吨,镍豆升水升至900元/吨。

精炼镍价格上涨,节前备库驱动需求边际回升,淡季不淡精炼镍结构性短缺持续,关注节后供需变化持续性。

需求:

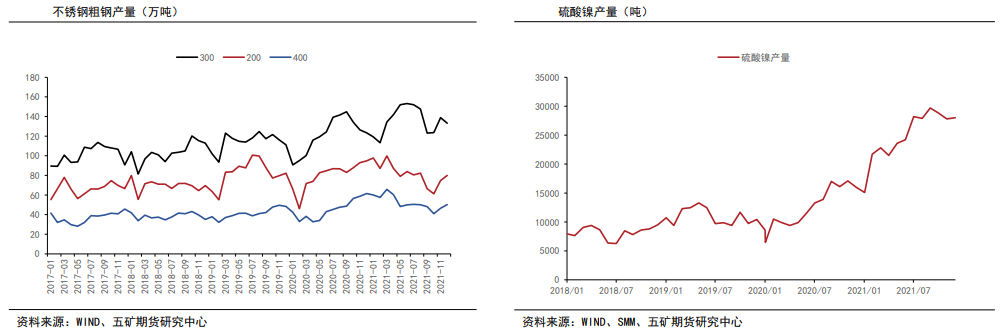

不锈钢总社会库存转为去库,下游补库需求趋于结束,成材供应同步回落,现货和期货周均价格宽幅震荡,淡季弱需求格局下镍铁原料价格驱动不足。

新能源端预计淡季不淡硫酸镍月产量仍稳定,精炼镍进口需求强烈,短期镍豆升水维持但利润收缩。

整体而言,淡季精炼镍供需边际转弱压力维持但不及预期,中期警惕高冰镍和MHP原料供应逐步释放。

观点总结

受到短期备库需求和印尼加征关税消息面影响,精炼镍价格上涨。

库存低位,且淡季硫酸镍用镍需求淡季不淡,供需格局难显著转弱,镍价基本面支撑偏强。

关注全球宏观货币政策扰动、印尼政策落地和旺季供需或继续超预期影响。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号