后市展望

在油价上冲后等待拜登的政治干预及宏观方面的利率冲击,相较而言,油价下方空间更大。

背景分析

能源咨询机构JBC报告显示,OPEC12月原油产量增加19.5万桶/日,达2810万桶/日,其中沙特和阿联酋增产幅度最大,沙特产量增加13万桶/日至1005万桶/日,10个OPEC成员国减产执行率为114%。俄罗斯12月原油产量1090万桶/日,与11月基本持平。

研报正文

市场信息

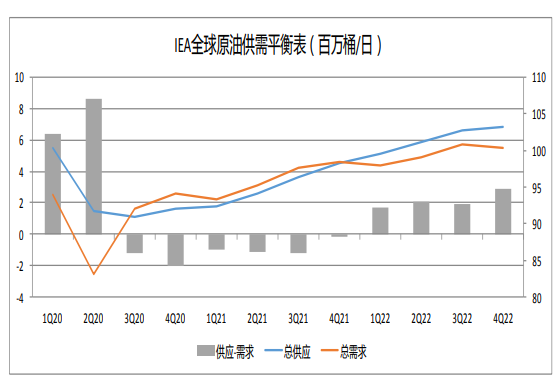

IEA在12月能源展望中分别下调了2021年和2022年原油需求10万桶/日,并表示:从12月开始,全球原油供应将超过需求;如果OPEC+继续减产,2022年一季度将出现170万桶/日的原油过剩,2022年二季度将出现210万桶/日的原油过剩。

与上月相比,全球原油市场供应过剩的时间点向前推移至当前的12月。供应端减产或增产不及预期使供应过剩程度有所减轻。

前期利比亚、尼日利亚、哈萨克斯坦政局动荡,原油产量受损。目前,利比亚原油产量已恢复至120万桶/日上方,前期减产的量均已恢复;哈萨克斯坦原油产量损失有限。

能源咨询机构JBC报告显示,OPEC12月原油产量增加19.5万桶/日,达2810万桶/日,其中沙特和阿联酋增产幅度最大,沙特产量增加13万桶/日至1005万桶/日,10个OPEC成员国减产执行率为114%。俄罗斯12月原油产量1090万桶/日,与11月基本持平。

尽管OPEC+增加了俄罗斯的产量配额,但俄罗斯上月未能提高原油产量,后续产量是否能持续恢复值得关注。美国原油产量上周降10万桶/日至1180万桶/日。

市场数据监测

研究观点

供应端驱动的油价强势仍在持续。8月底飓风艾达的袭击、欧洲天然气危机带动原油需求、OPEC+增产幅度持续不及预期、地缘政治频发下部分国家产量受损等因素使全球原油平衡表中供应过剩的时间点不断后移,原油供应端增长持续不及预期推动布油创出2020年3月疫情以来新高。

供应端驱动下油价仍有继续上行空间。后续关注两点:

第一,油价85美元/桶上方后政治因素逐步占据主导地位,观察拜登对油价的容忍极限在哪里,极限点需要油价在上行过程中去测试拜登的态度,即观察油价持续上涨过程中拜登仍时再次出来表态及对油价的打压力度。

第二,油价关乎通胀和利率,油价在加速上行后,实际利率快速回升,对需求端压力正在增大,后期大概率将出现利率对宏观经济、股市和原油需求端的冲击,油价上行速度越快,这种利率冲击的时间点和力度更大。

此时,即使油价可能仍有上行空间,但做多风险收益比相对有限。

策略:在油价上冲后等待拜登的政治干预及宏观方面的利率冲击,相较而言,油价下方空间更大。当前等待观望。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号