背景分析

当前再生铅仍有利润,再生铅炼厂新增产量释放,假期部分企业较往年有排产计划,再生铅预计产量有增加,供应端较预期宽松。

后市展望

总体来看,原生铅供应稳定,再生铅扩产,而下游企业将出现放假的情况,备货基本结束,预计铅锭去库不具有持续性,短期铅价进一步上行高度有限,中长期来看,铅维持供需过剩的局面。

研报正文

信息分析

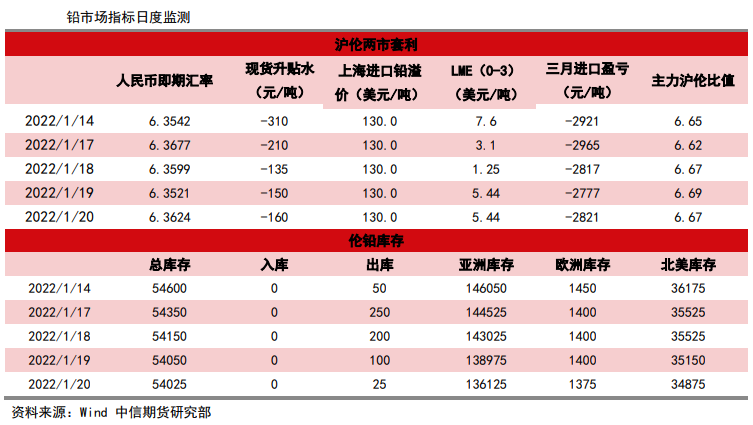

(1)1月20日上期所铅仓单库存增加103吨至7.87万吨。最新LME铅库存5.4万吨,减少25吨,注销仓单1.3万吨,占比24.25%。

(2)1月20日铅升贴水均值减少10元至-160元/吨,沪铅近月端呈contango结构;1月20日LME铅升贴水(0-3)增加4.2美元至5.44美元/吨,LME铅价近月端呈微back结构。

(3)1月20日,再生铅利润理论值约为213元/吨,原生铅和再生铅价差约为225元/吨。

(4)Mysteel统计2022年1月20日全国主要市场铅锭社会库存为8.76万吨,较上周下降0.31万吨。

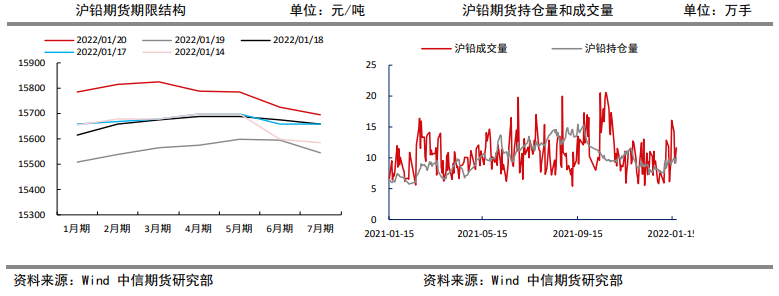

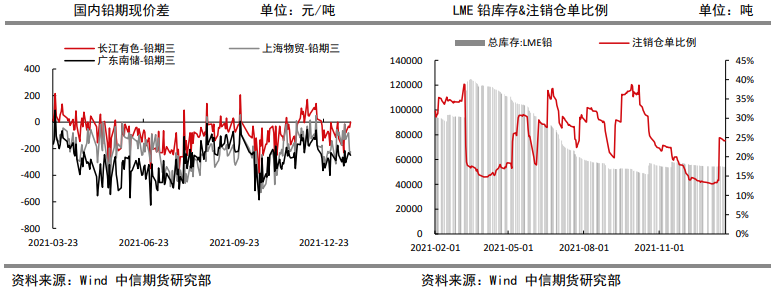

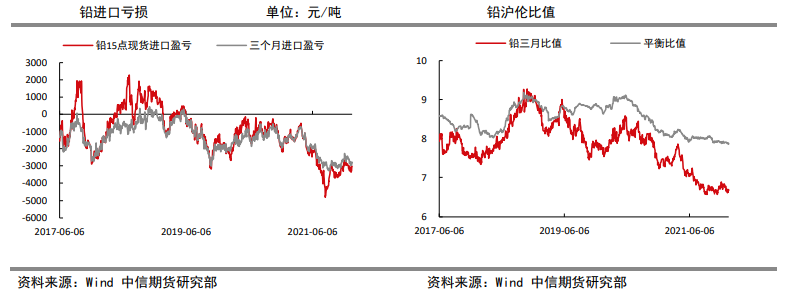

行情图解

逻辑

供应端:

当前再生铅仍有利润,再生铅炼厂新增产量释放,假期部分企业较往年有排产计划,再生铅预计产量有增加,供应端较预期宽松。

需求端:

下游蓄电池企业陆续放假,开工率预计本周下调。

河南地区因疫情阻碍交通,再生铅炼厂废电瓶采购难度加大,部分炼厂被迫放弃过年正常生产计划,累库预期或有下调。

本周库存去化主要是节前备货导致。

总体来看,原生铅供应稳定,再生铅扩产,而下游企业将出现放假的情况,备货基本结束,预计铅锭去库不具有持续性,短期铅价进一步上行高度有限,中长期来看,铅维持供需过剩的局面。

操作建议:持空或者滚动操作。

风险因素:再生铅盈利大幅下滑,消费淡季不淡。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号