现货市场

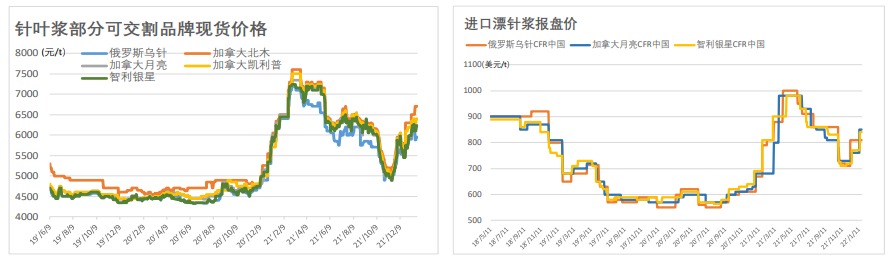

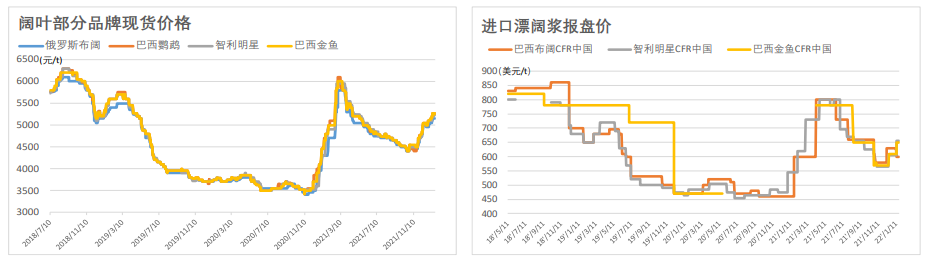

上周期主流品牌针叶浆现货含税均价6164元/吨,环比增幅0.11%;阔叶浆现货含税均价5243元/吨,环比增幅2.38%。

后市展望

纸浆市场当前仍处于需求淡季,浆价短期或将延续区间6100-6350整理状态,操作建议区间内低买高卖,建议关注外盘成交情况。

研报正文

【市场综述】

上周期主流品牌针叶浆现货含税均价6164元/吨,环比增幅0.11%;阔叶浆现货含税均价5243元/吨,环比增幅2.38%。

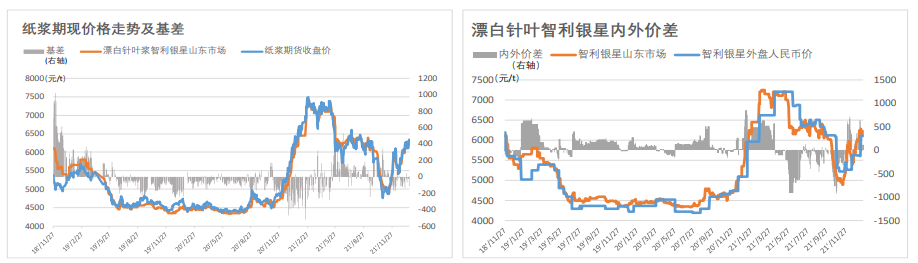

继亚洲地区木浆外盘报涨之后,北美地区针叶浆、阔叶浆外盘陆续报涨,影响中国纸浆期货走势,而期现联动性犹存,针叶浆、阔叶浆现货报盘高位震荡整理。

海运及其他多方因素影响,业者仍反馈阔叶浆可外售货源偏紧,低价惜售,支撑市场价格。

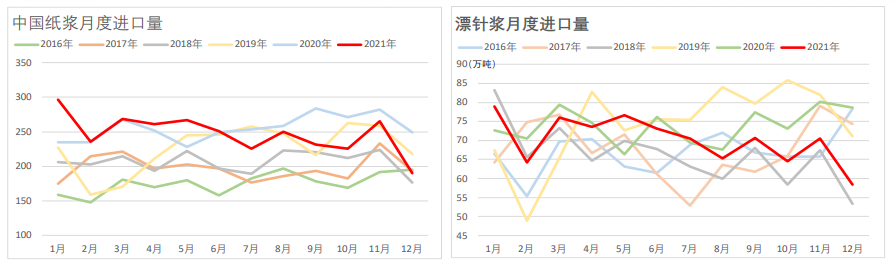

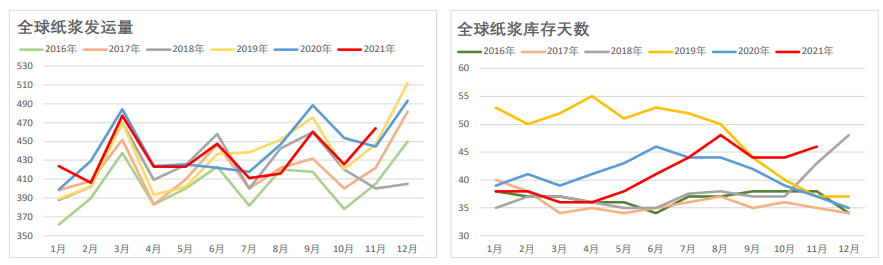

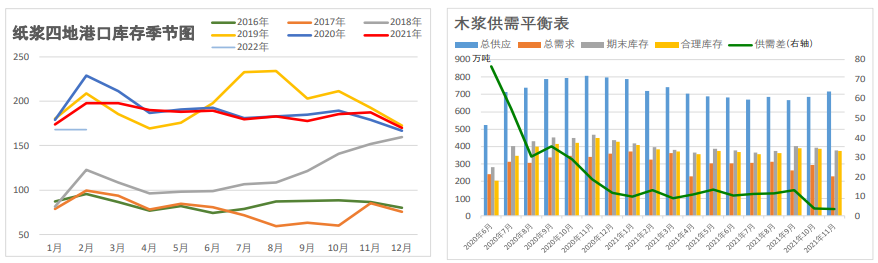

【行情图解】

【需求】

节前下游纸厂陆续公布检修计划,不利于需求有效放量,浆市交投偏刚需,高价成交略显匮乏,下游各纸品价格维稳为主。

北方地区部分纸企反映终端线下渠道节前采购以节礼为主,目前储备生活用纸的意愿不强,加工厂有陆续放假现象,不利于纸企原纸消耗;川渝地区加工厂基本维持刚需模式补入,临近年关整体订单已经不足;广西地区部分纸企出货仍显平缓,已有检修意向。

白卡纸行业周度开工负荷率较上周下滑1.77个百分点,产量增加13.84%。产量增幅主要来自广西地区新产能社会卡产量,据悉日产已达到六七成以上,带动国内产量整体增加。

文化用纸企业节前适量备货,纸厂库存略有下调,变动幅度不大。

【总结】

纸浆市场当前仍处于需求淡季,浆价短期或将延续区间6100-6350整理状态,操作建议区间内低买高卖,建议关注外盘成交情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号