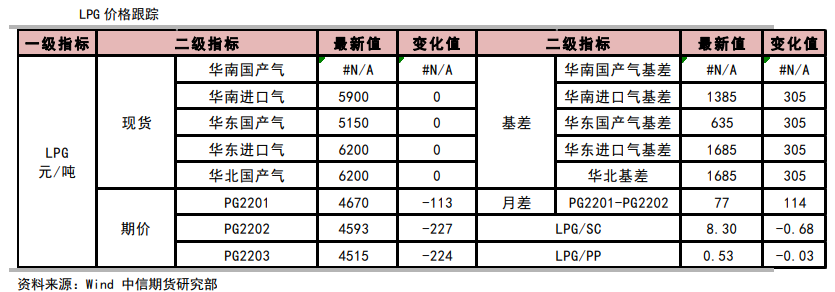

现货市场

1月24日,华南地区出厂价5600-5880元/吨。华东地区出厂价5100-5800元/吨。山东民用主流5320-5450元/吨,碳四主流6200-6300元/吨。

期货市场

1月24日,PG2203合约收盘价为4515元/吨,较上一交易日收盘价跌224元/吨。

研报正文

信息分析

(1)1月24日,PG2203合约收盘价为4515元/吨,较上一交易日收盘价跌224元/吨。以LPG广东交割现货指导价为参考,基差1195元/吨,以华东金陵石化价格为参考,基差至813元/吨,以山东京博石化价格为参考,基差至1005元/吨。

(2)1月24日,华南地区出厂价5600-5880元/吨。华东地区出厂价5100-5800元/吨。山东民用主流5320-5450元/吨,碳四主流6200-6300元/吨。

(3)12月30日,沙特阿美公司1月CP公布,丙丁烷均有下调。丙烷为740美元/吨,较上月下调55美元/吨;丁烷710美元/吨,较上月下调40美元/吨。

(4)1月24日,华南2月到岸成本预估:华南进口丙烷到货成本为5326元/吨,持平,丁烷到货成本为5152元/吨,涨1元/吨。

(5)1月24日,仓单量总计9866手,较前一交易日增加318手。

品种数据监测

逻辑

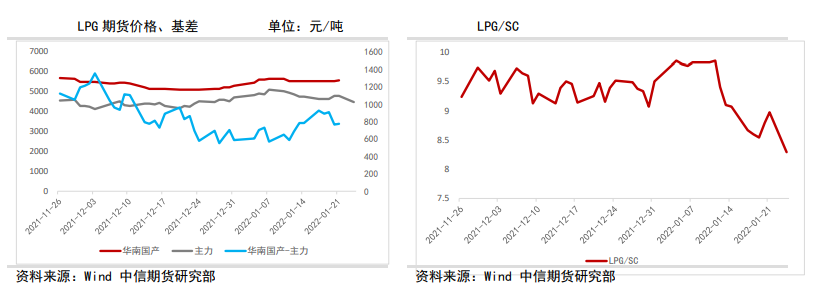

日内期价大跌,主要驱动因素或为仓单压力。

供给面整体维持中性,炼厂出货量无明显波动,华东到船6.4万吨。

需注意山东个别炼厂醚后碳四外放量增加或有少许牵制,华南茂名方向外放有短暂下降,华东浙江地区短期外放有下降预期。

需求面转弱,节前最后一轮补库需求仍在,但限行导致部分运力下降或影响需求。

港口库存方面,华南仍维持小幅累库,华东华北港口小幅去库。

短期内,临近交割,仓单不减反增,盘面压力较大,叠加需求转弱,期价或偏弱运行。

中期看,供给端无明显扰动因素,需求端民用气偏弱而原料气有恢复,价格承压或下降。

民用气方面,需考虑节后回温需求下滑。

燃料气方面,丙烷到岸成本下降叠加下游丙烯价格上涨,PDH利润逐步修复,装置开工率小幅回调;但仍需注意国内疫情反弹对汽油消费存在一定利空。

操作策略:暂时观望。

风险因素:原油价格大跌、仓单大幅减少、PDH大幅投产。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号