背景分析

近期炒作情绪有所消退,镍铁较电解镍贴水大幅回落,镍价或将偏强运行。

风险提示

宏观面变动超预期;高冰镍项目进展超预期;新能源车销量和换电项目进展不及预期。

研报正文

信息分析

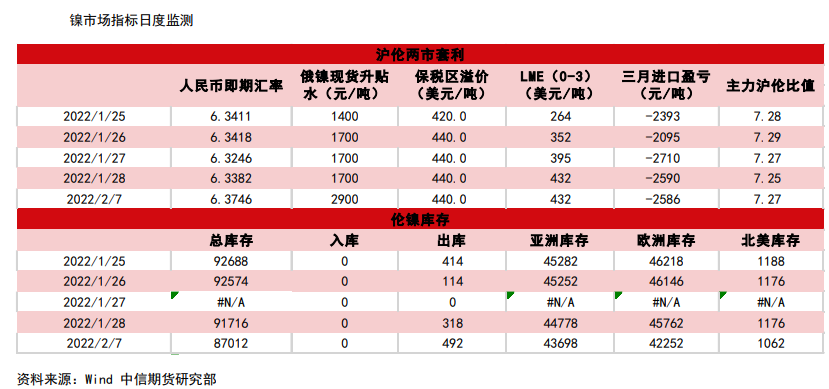

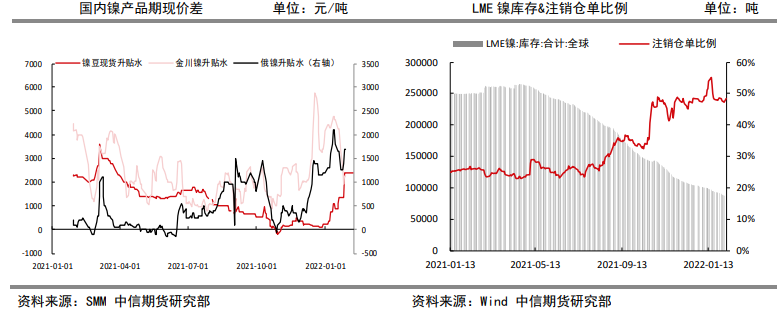

(1)昨日LME镍库存8.70万吨,较前一日下降492吨,注销仓单4.21万吨,占比48.33%;沪镍库存0.25万吨,增加507吨,伦镍去库继续,沪镍库存极低位稍有增加。

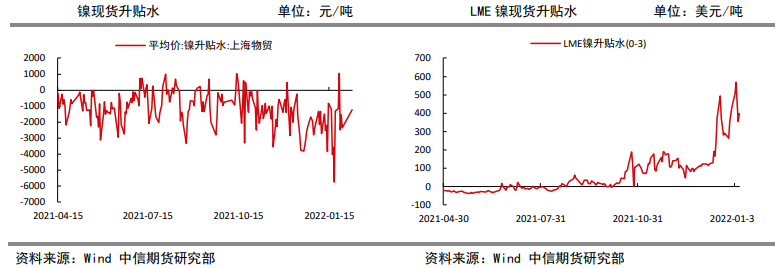

(2)现货方面,金川镍、俄镍、镍豆对2203合约分别升水5000-5200元/吨,升水2800-3000元/吨和升水2300-2500元/吨;现货升水分别上涨2850元/吨、1200元/吨及持平;部分下游仍未开工,现货市场鲜有拿货,价格持稳,期货价格大涨带动升贴水大幅提高。

(3)1月国内生产镍铁3.2万金属吨,环比下降4.5%,同比下降17.9%。冬奥限产及春节检修下,除广东以外其他地区产量均发生小幅缩减。考虑到冬奥影响或将持续,当前生产企业开工保守,预计2月产量将继续小幅缩减。

(4)1月我国硫酸镍产量2.8万金属吨,同比增加74.8%,环比增加0.6%;动力电池需求预期较好,硫酸镍产量或将持稳,继续保持高位。

行情图解

逻辑

供应端,镍铁产量有所下降,青山春节期间第二批高冰镍产品发运,虽引致高冰镍供应上升预期进一步强化,但高冰镍、湿法中间品等供应短期内难以大量释放。

需求端,12月全球新能源车销量继续走高,伴随新能源车政策利好及换电项目发展,将大幅拉动电解镍中长期需求。

整体来看,春节期间,国内外库存仍延续低位去化,强支撑逻辑未变,LME镍升贴水大幅回升至近400美元/吨,现货紧张,伦镍挤仓持续,日内沪镍受伦镍春节期间上涨带动,价格大幅抬升。

节前市场传言上期所或将镍豆加入交割品,后续需关注政策落地对镍价上涨带来的抑制作用。

近期炒作情绪有所消退,镍铁较电解镍贴水大幅回落,镍价或将偏强运行。

长期来看,电池对镍中长期需求预期明显提升,镍价维持20万的目标。

操作建议:偏多思路。

风险因素:宏观面变动超预期;高冰镍项目进展超预期;新能源车销量和换电项目进展不及预期。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号