期货市场

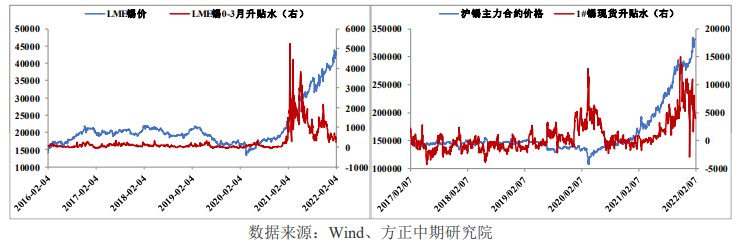

春节期间伦锡走高,节后首个交易日,沪锡出现补涨行情,沪锡2203收于332000元/吨,上涨2.26%。

后市展望

考虑锡市供给弹性不大,库存难以快速大幅回升。关注现货情况及库存变动,预计2月锡价存在高位回落风险,操作上建议等待回调后买入机会。

研报正文

行情复盘

春节期间伦锡走高,节后首个交易日,沪锡出现补涨行情,沪锡2203收于332000元/吨,上涨2.26%。伦锡高位小幅回落。

锡现货市场及升贴水

SMM讯,节后首个交易日,部分冶炼厂仍处于放假状态,除个别冶炼厂挺价力度偏强外整体报价仍以围绕2202合约上下浮动为主。

根据贸易商反馈,昨日早盘报价商家数量较少,市场出货规模不大暂未恢复至平均水平。由于主流下游企业仍处于放假状态,因此市场需求整体偏弱。

综合各品牌贸易商与冶炼厂早盘报价,昨日现货报价随盘小幅上调。但由于市场成交规模偏小,成交价格恐难反映真实市场供需,因此参考意义偏弱。

锡矿价格及加工费

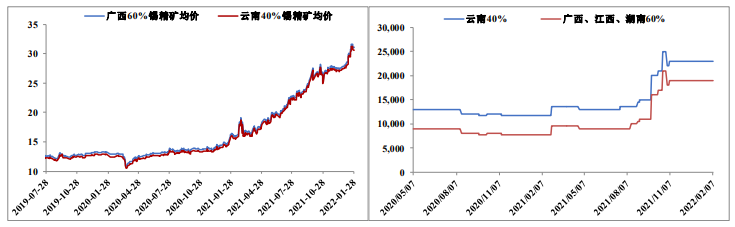

1月28日,广西、江西、湖南地区60%锡精矿均价310,500元/吨,较前一交易日上涨500元/吨,加工费19000元/吨,持平上周。

云南地区40%锡精矿均价306,500元/吨,较前一交易日上涨500元/吨,加工费23000元/吨,持平上周。

美元指数与有色金属指数

库存情况

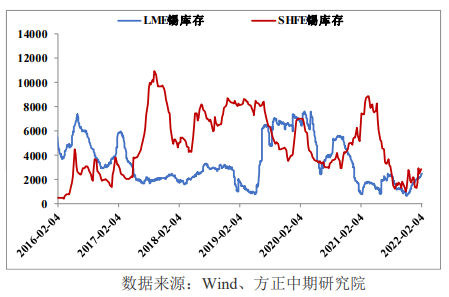

1月27日,上期所锡期货仓单较前一交易日增加24吨至2,273吨。截止1月21日上期所锡库存为2,471吨,较上周减少434吨。

宏观与行业信息

据SMM初步调研数据显示,1月份精炼锡产量13150吨,较12月份环比减少6.07%。统筹国内各主要区域冶炼厂春节开停时间及产量占比等维度,SMM预计2月国内精炼锡产量在11210吨。

交易策略

美债收益率持续走高,表明市场对美联储3月加息预期高涨,后续美元存在补涨需求。

供需方面,SMM数据显示,1月我国精炼锡产量环比下滑6%至13150吨,2月受春节假期、检修等因素影响,产量料继续走低至11210吨。

冶炼厂及下游均受到春节假期影响,下游在节后复工复产要慢于冶炼厂,且春节前企业备货也在一定程度透支节后需求,因此需警惕累库风险,现货紧张情况预计也将缓解。

不过考虑锡市供给弹性不大,库存难以快速大幅回升。关注现货情况及库存变动,预计2月锡价存在高位回落风险,操作上建议等待回调后买入机会。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号