后市展望

春节后油厂缓慢恢复开工,豆粕和大豆库存处于同期偏低水平,疫情加天气等影响物流,油厂挺价为主,但下游养殖端节后补库需求待释放支撑基差及单边。

背景分析

美国农业部周一确认民间向未知地销售50.7万吨大豆。此外,市场也在等待北京时间周四凌晨一点发布的供需报告指引。

研报正文

市场信息

1.美国农业部发布的出口检验周报显示,截至2022年2月3日当周,美国对中国(大陆地区)装运765329吨大豆。前一周美国对中国大陆装运728352吨大豆。当周美国对华大豆出口检验量占到该周出口检验总量的62.84%,上周是51.60%。

2.美国农业部数据显示,截至2022年2月3日当周,美国大豆出口检验量为1217991吨,前一周修正后为1415892吨,初值为1411411吨。2021年2月4日当周,美国大豆出口检验量为1906263吨。本作物年度迄今,美国大豆出口检验量累计为37642888吨,上一年度同期49374591吨。美国大豆作物年度自9月1日开始。

3.农业咨询机构Ag Rural周一表示,降雨阻碍了巴西大豆收割进度,过剩的雨水将降低了正在成熟的大豆品质。另外,尽管周度进展良好,但马托格罗索州、米纳斯吉拉斯州、圣保罗州、南马托格罗索州和戈亚斯州部分地区持续的降雨导致田间作业不及预期。

4.美国农业部(USDA)公布数据,民间出口商报告向未知目的地出口销售50.7万吨大豆,其中24.9万吨于2021/2022市场年度交付。25.8万吨于2022/2023市场年度交付。

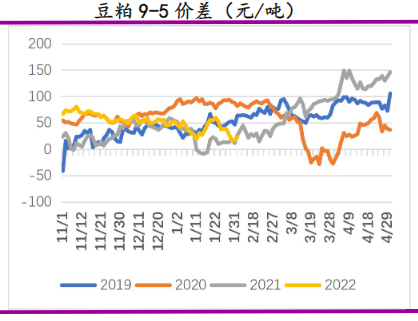

基差价差

研究观点

周一,CBOT大豆涨至八个月高位,南美的干燥天气支撑美豆出口的乐观预期提振。

气象预报显示,未来两周阿根廷和巴西的主要种植区持续干燥天气,南美大豆产量或将进一步下调。

美国农业部周一确认民间向未知地销售50.7万吨大豆。此外,市场也在等待北京时间周四凌晨一点发布的供需报告指引。

国内方面,豆粕周一夜盘继续上行,主力豆粕期价涨至3700元/吨以上。

春节后油厂缓慢恢复开工,豆粕和大豆库存处于同期偏低水平,疫情加天气等影响物流,油厂挺价为主,但下游养殖端节后补库需求待释放支撑基差及单边。

操作上,多头思路。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号