现货市场

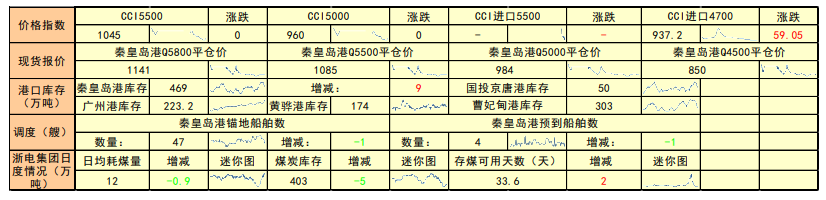

最新公布的动力煤价格指数CCI进口4700(含税)为937.2元/吨,环比变化59.05元/吨。曹妃甸港山西产动力煤5800大卡市场价1,080.00元/吨;5500大卡市场价1,010.00元/吨;5000大卡市场价940.00元/吨;4500大卡市场价825.00元/吨。

背景分析

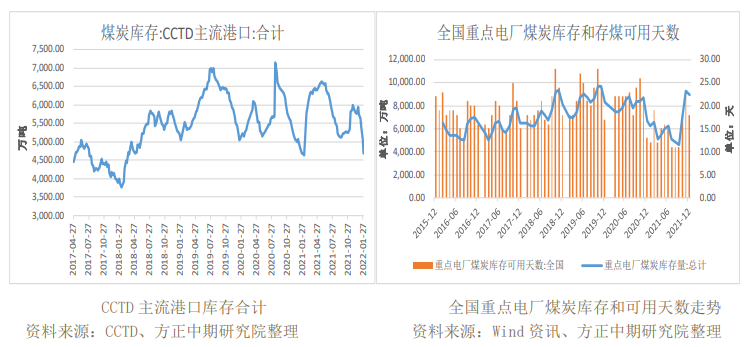

库存方面,秦皇岛港库存469万吨,环比变化9万吨;国投京唐港库存50万吨;曹妃甸港库存303万吨;黄骅港库存174万吨;广州港库存223.2万吨。

研报正文

现货市场情况

最新公布的动力煤价格指数CCI进口4700(含税)为937.2元/吨,环比变化59.05元/吨。曹妃甸港山西产动力煤5800大卡市场价1,080.00元/吨;5500大卡市场价1,010.00元/吨;5000大卡市场价940.00元/吨;4500大卡市场价825.00元/吨。

根据最新公布的CCTD动力煤坑口参考价显示,鄂尔多斯5500大卡动力煤参考价840元/吨;榆林5800大卡动力煤参考价850元/吨;大同5500大卡动力煤参考价940元/吨。

库存方面,秦皇岛港库存469万吨,环比变化9万吨;国投京唐港库存50万吨;曹妃甸港库存303万吨;黄骅港库存174万吨;广州港库存223.2万吨。

锚地船舶数量方面,秦皇岛港锚地船舶数量47艘,环比变化-1艘;预到船舶数量4艘,环比变化-1艘。

期货市场情况

2022-02-09,动力煤主力合约ZC2205开盘于880.0元/吨,最高价898.6元/吨,最低价829.0元/吨,收盘价836.6元/吨,结算价866.2元/吨,涨跌-40.2元/吨,涨跌幅-4.58%。

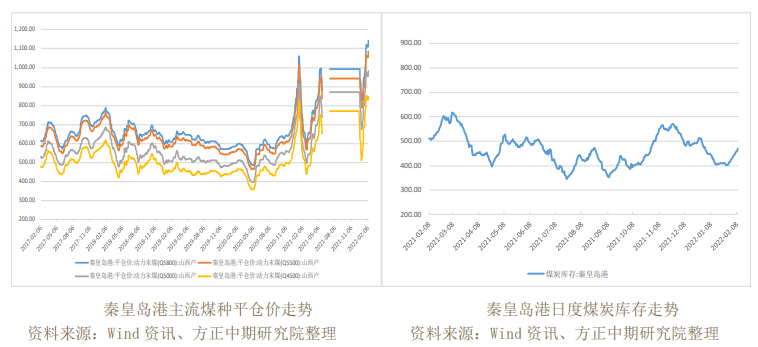

价格、库存及下游日耗走势

港口情况

本报告期(2022年1月26日至2022年2月8日),环渤海动力煤价格指数报收于759元/吨,环比上行4元/吨。

从环渤海六个港口交易价格的采集情况看,本期共采集样本单位82家,5500K热值(硫分:0.6%-1%)的现货价格范围为1000-1220元/吨。

从计算结果看,本报告期,24个规格品中价格上行的有22个,涨幅为5-10元/吨,其余规格品价格持平。

本周期跨越春节假期,整体呈现周期前端供需两弱,价格平稳运行;周期后端在雨雪降温天气叠加低库存背景下,价格向上反弹。

整体来看,环渤海地区煤炭综合价格小幅上行。

从周期前端看,春节前,国家发改委就春节及冬奥会期间煤炭保供稳价工作进一步部署,要求重点企业积极配合,保生产、稳供应,并发布5500K坑口价格不超过700元/吨,港口价格不超过1000元/吨的指导价格,这无疑给市场提供一针稳定剂。加之,春节期间煤炭市场进入传统的供需两弱阶段,煤炭上下游环节停产、减产以及放假企业居多,市场交投放缓,价格主要以平稳运行为主。

从周期后端看,春节尾端,环渤海港口并未如往年以高调进趋势将库存累积上来,相反,煤炭库存较去年春节后期水平偏低近500万吨水平。同时,6日起我国多部地区迎来雨雪降温天气,江浙一带、安徽、湖南、河南等地均受到不同程度影响,气温骤降带来的民用电需求回升以及煤炭运输的掣肘,叠加北方港口库存低位等因素共同作用,市场看涨情绪升温,煤炭市场价格出现反弹。

后续来看,近两日黑色系价格的上涨再度引发发改委关注,打击哄抬价格行为并核查长协签订及兑现情况,叠加郑商所上调期货2205合约保证金,政策导向作用愈加明显。同时,随着春节假期的结束,煤炭主产地产销基本恢复正常,环渤海港口库存稳步上涨,一定程度上缓解了终端采购的紧张情绪。

整体来看,后续市场操作风险偏大,煤炭价格不具备长期上涨动能。沿

海航运市场方面,秦皇岛海运煤炭交易市场发布的海运煤炭运价指数(OCFI)显示,本报告期(2022年1月26日至2022年2月8日),海运煤炭运价指数小幅上涨。截至2022年2月8日,运价指数收于776.42点,与2022年1月30日相比,上行57.10点,环比上行7.94%。

具体到部分主要船型和航线,2022年2月8日与2022年1月30日相比,秦皇岛至广州航线5-6万吨船舶的煤炭平均运价报38.0元/吨,环比上行2.9元/吨;秦皇岛至上海航线4-5万吨船舶的煤炭平均运价报28.0元/吨,环比上行1.7元/吨;秦皇岛至江阴航线4-5万吨船舶的煤炭平均运价报30.0元/吨,环比上行1.7元/吨。

基本面及操作策略

秦皇岛港库存水平环比继续上涨,锚地船舶数量环比小幅下降。

产地方面,榆林地区复工复产煤矿数量逐步增多,而在产煤矿整体排队车辆较少,多数矿好装车,区域内煤价以稳为主。

鄂尔多斯地区煤炭供应逐步恢复,截止2月8日,区域内煤矿开工率为70.5%,较春节前一周回升3.7个百分点,同时,区域内煤炭出货情况持续转好,昨日煤炭公路销量增至118万吨,日环比增加21万吨,煤价稳中小幅上涨。

港口方面,港口库存小幅震荡,库存回升仍较慢,市场可售货源偏紧状态持续,贸易商报价高位探涨,受政策调控风险影响,下游采购保持谨慎,整体观望为主,少量刚需成交有限。

进口煤方面,随着中国春节假期的结束,市场询货积极性开始回升,但印尼煤即期货源依然较为紧张,市场上一船难寻,当前印尼(CV3800)巴拿马型船报价在FOB80美元/吨左右,预计一直到3月初报价都将处于高位。

从盘面上看,资金呈小幅流出态势,主力空头减仓较多。

目前现货价格高位企稳,供给端很多煤矿春节放假,假日后全面复工还需时日。

需求方面,由于疫情影响,下游复工会有所提前,加之节后电厂库存回落,短期还未有大幅减弱。

库存方面,港口调入量持续下降,高品质煤种缺货严重,支撑现货价格。

今日政府召开稳价会议,需关注政策面风险,05合约下方支撑位800。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号