现货市场

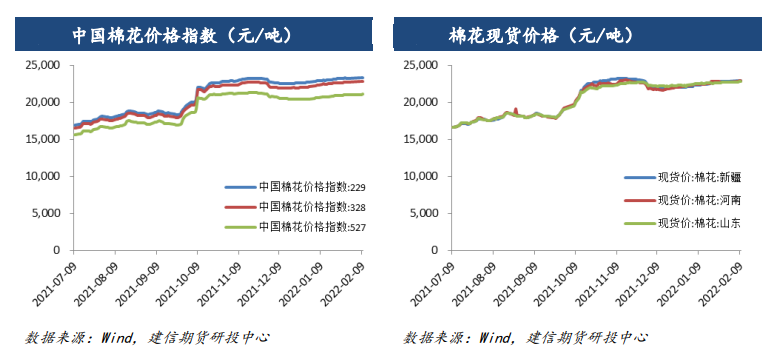

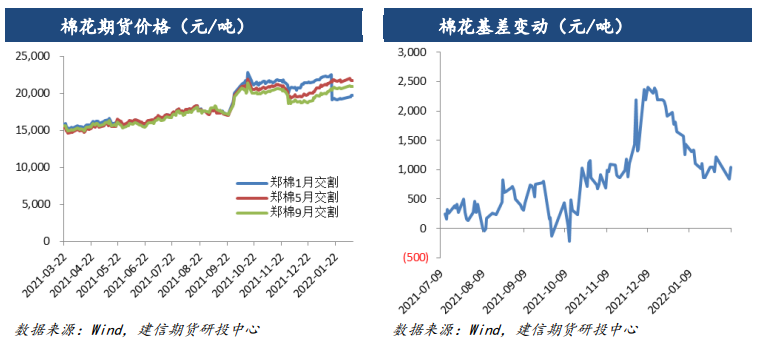

昨日外盘棉花震荡走弱,带动郑棉小幅下跌,尾盘收回部分跌幅,下方受20日均线支撑。现货方面最新棉花价格指数328级在22843元/吨,降3元/吨。

后市展望

预计短时间内郑棉走势偏弱,后期需关注国内复产复工情况、美棉出口情况、2月末的美农展望论坛以及三月末美国种植意向调查。

研报正文

行情回顾与操作建议

2月10日凌晨公布的美农报告显示,受美棉装运进度偏慢影响,棉花出口量继续下调,期末库存较1月报告调增6.53万吨,报告整体中性偏空。

昨日外盘棉花震荡走弱,带动郑棉小幅下跌,尾盘收回部分跌幅,下方受20日均线支撑。现货方面最新棉花价格指数328级在22843元/吨,降3元/吨。

昨日新疆328级白棉对应CF2205合约基差价维持在1200-1500元/吨。整体来看市场交易仍不活跃,部分企业仍封盘不报价。

棉价高位抑制消费,下游纺企棉花库存保持低位,后期原料补库压力逐渐增大,纺企开机率逐渐恢复,产成品库存自高位有所回落。

织厂节前备货充足,且产成品库存较多,原料补库压力较小,开机率低于纺企,多计划于正月十五之后开工。

预计短时间内郑棉走势偏弱,后期需关注国内复产复工情况、美棉出口情况、2月末的美农展望论坛以及三月末美国种植意向调查。

行业要闻

USDA:

2月报告预计2021/22年度全球棉花产量为120.15百万包(2615.91万吨),较1月报告减少17.64万吨;全球棉花期末库存为84.31百万包(1835.60万吨),较1月报告减少15.24万吨。预计2021/22年度美国棉花产量为17.62百万包(383.62万吨),保持不变;美国棉花期末库存为3.5百万包(76.20万吨),较1月报告增加6.53万吨。

棉花展望:

2月《BCO中国棉花产销存量资源表》预计2021/22年度各项数据保持平稳,产量579万吨,进口200万吨,纺棉消费780万吨,期末库存511万吨。首次发布2022/23年度数据,产量584万吨(+5),进口180万吨(-20),纺棉消费775万吨(-5),期末库存450万吨(-61)。

棉纺织信息网:

山东持续推进“放管服”改革,各级海关不断创新监管模式,简化通关流程,不断提高当地贸易便利化水平。企业无需再提供品质证书,进口棉花经现场检验检疫合格后可直接放行,省去抽样和实验室检测环节,每批棉花检验时间由过去的20天至25天缩短至1天。

数据概览

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号