后市展望

整体来看,油价高位运行面临风险加大,但伊核谈判释放和解信号下,油价持续上方压力加大。

背景分析

低库存仍能提供一定支持,但考虑到季节性因素,一季度末及二季度初是炼厂的检修季,库存端或有所回升,EIA预计三月起全球原油将累库。

研报正文

基本面及交易策略

OPEC月报表示需求仍存上调空间,且OPEC产量不及预期,但伊朗问题释放积极信号叠加美联储加息预期,隔夜国际油价涨跌互现。

宏观方面,美国劳工部数据显示,1月份美国CPI同比升幅扩大至7.5%,高于市场预期,核心CPI同比升6%,均创下1982年以来最大升幅,拜登政府迫切需要应对严峻的通胀问题,为中期选举筹谋,因此对打压原油价格有较强诉求,这客观上意味着伊核谈判前景看好,需持续关注。

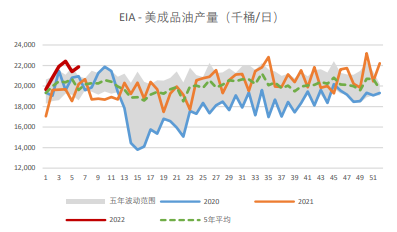

OPEC月报显示,经合组织12月份石油库存下降3120万桶,至27.2亿桶,较上年同期减少3.11亿桶,较5年平均水平低2.1亿桶,与EIA公布的数据大体一致。

低库存仍能提供一定支持,但考虑到季节性因素,一季度末及二季度初是炼厂的检修季,库存端或有所回升,EIA预计三月起全球原油将累库。

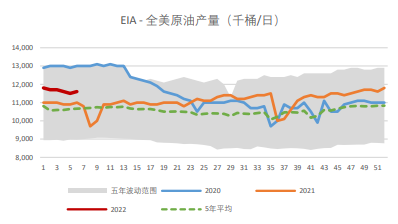

1月份欧佩克原油产量增加6.4万桶/日,至2798万桶/日,低于OPEC+协议中承诺的增产额度,主要拖累项为利比亚伊拉克等。

整体来看,油价高位运行面临风险加大,但伊核谈判释放和解信号下,油价持续上方压力加大。关注伊核谈判进程。

市场数据跟踪

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号