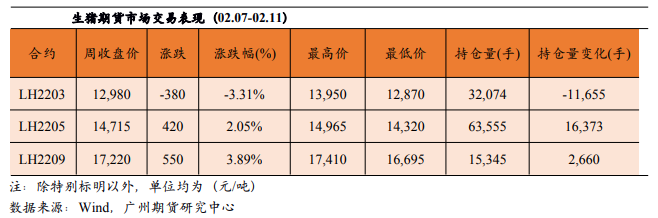

期货市场

截止2月11日收盘,LH2205合约以收盘价14715元/吨,较上周涨420元,环比涨幅2.05%。

后市展望

在基本面偏弱运行的背景下,中长期市场维持下行逻辑,预计盘面震荡偏空为主。

研报正文

行情回顾

截止2月11日收盘,LH2205合约以收盘价14715元/吨,较上周涨420元,环比涨幅2.05%。

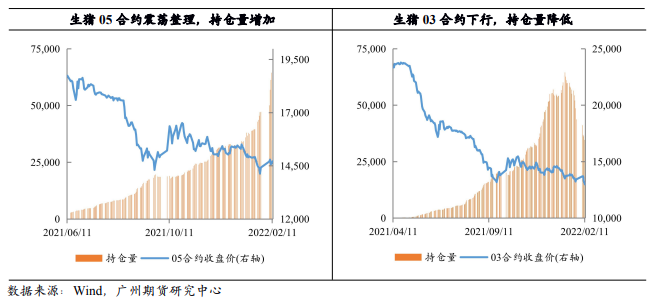

节后走势以波动上行为主,总体价格波动区间高于节前一周。

逻辑观点

第一,节后生猪出栏节奏逐步恢复,供应压力不减。

12月以来,市场进入传统出栏旺季,又兼10月份行情上涨吸引的二次育肥猪同步上市,供应宽裕,向下拖动猪价。

节前企业陆续停工停产,生猪供应略有回落,但随节后正常生产恢复,预计短期内供应将恢复前期的宽裕状态。

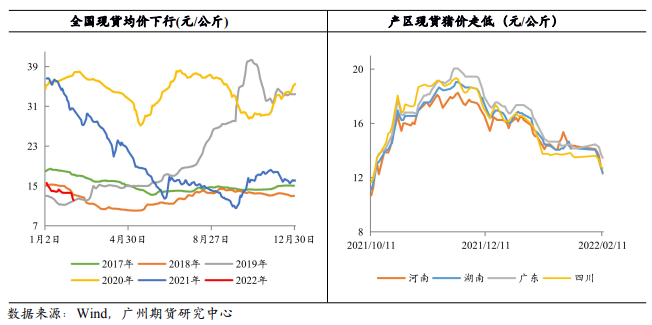

第二,需求偏弱,春节消费逊于往年。

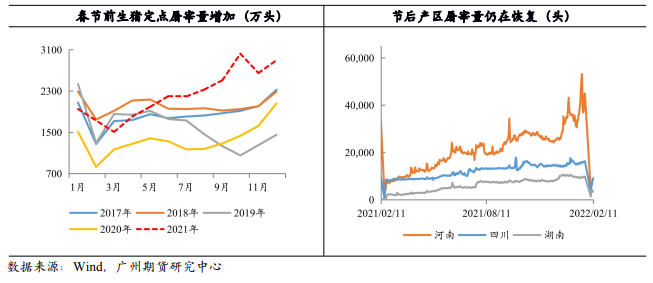

据农业农村部数据,2021年12月,全国规模以上生猪定点屠宰企业屠宰量2896万头,环比增幅9.4%,同比增幅40.6%,节前生猪定点屠宰量回升。

但从样本每日屠宰数据观察,除河南地区外,春节前主产区屠宰量并无明显增长。且河南地区屠宰量出现明显增幅的时间也相对较短。

总体而言,今年春节生猪需求弱于以往。

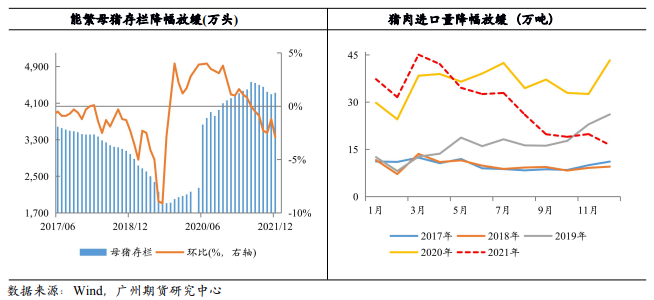

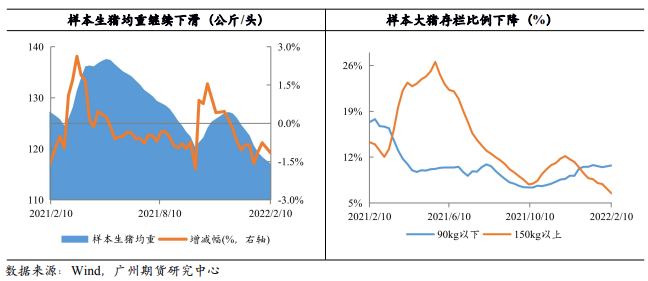

第三,能繁存栏虽下行,但受母猪存栏结构优化影响,存栏拐点短期未现。

据农业农村部数据,截至2021年12月,能繁母猪存栏4329万头,环比降幅2.9%,同比增幅4%。能繁母猪连续半年环比下降。

按母猪存栏变动在10个月后传导至生猪存栏推测,生猪存栏在4月份或出现拐点。但由于自2021年年中起,业内母猪存栏结构优化,生产效率提升,生猪存栏拐点或延后出现。

基本面数据跟踪

行情展望

依照历史经验,春节是猪肉传统消费旺季,但今年生猪旺季不旺,节假日消费增量弱于以往。

当前春节已过,消费即将进入传统消费淡季,又兼供应正在逐步恢复,短期内生猪市场总体供过于求的态势不变。

虽然上周生猪期货震荡上行为主,整体表现优于节前,但在基本面偏弱运行的背景下,中长期市场维持下行逻辑,预计盘面震荡偏空为主。

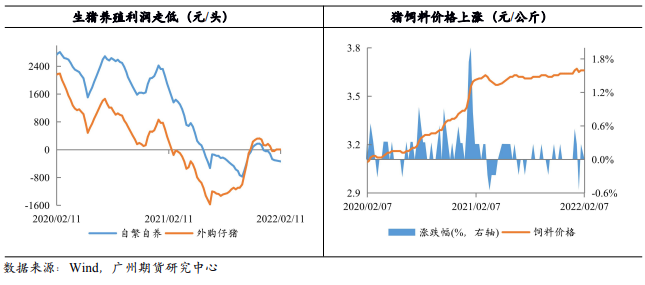

此外,节后豆粕盘面出现一波明显上涨行情,在猪价低迷、养殖利润偏弱运行的情况下,或对未来猪企生产造成影响,后续仍需继续观察。

操作建议:供强需弱,市场无强势利好消息提振,预计生猪仍以偏弱运行为主,等待逢高试空机会

风险因素:非洲猪瘟疫情复发、需求超预期大幅减弱、饲料成本急速上涨。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号