背景分析

22年,镍供给预计增长超10%,高于其长期需求趋势线6%的水平;而电池拉动的结构性需求增量也可以通过NPI转产高冰镍得以满足。所以,大格局上,镍有“转产-过剩”的预期。

后市展望

总体看,当前一级镍二级镍定价再次出现分离倾向,考虑到一级镍缺口的可持续性,可在相对安全位置维持买入思维。

研报正文

基本面信息

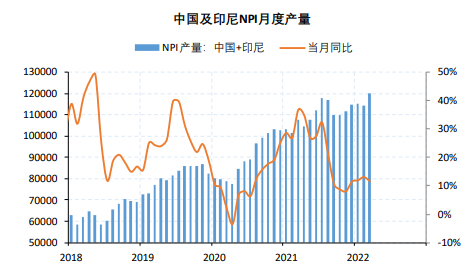

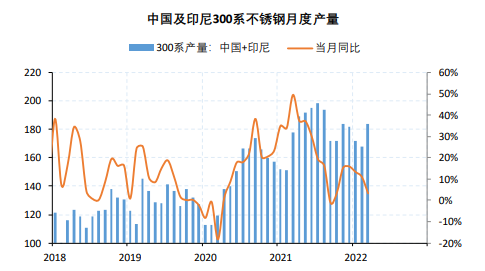

供需:

长期格局面临过剩预期,22年,镍供给预计增长超10%,高于其长期需求趋势线6%的水平;而电池拉动的结构性需求增量也可以通过NPI转产高冰镍得以满足。所以,大格局上,镍有“转产-过剩”的预期。

但一旦印尼新工艺释放不及预期(高冰镍和湿法镍),一级镍仍有可能出现硬缺口(上半年概率较大),届时,不锈钢的阶段性好转配合下,不排除镍价会依然偏强。

短期主要关注不锈钢接单和硫酸镍需求。

库存:

全球纯镍库存快速下降,国内不锈钢库存春节累库。

价差:

硫酸镍上涨,NPI、废不锈钢上涨,镍价处于合理偏高水平。

行情图解

观点

一级镍方面,印尼高冰镍和湿法镍开始投产,但释放依然偏低,现实缺口依然存在。

二级镍方面,2月不锈钢季节性下降,但阶段性接单好转后,一季度排产预期稳定,警惕印尼回流NPI冲击。

总体看,当前一级镍二级镍定价再次出现分离倾向,考虑到一级镍缺口的可持续性,可在相对安全位置维持买入思维。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号