背景分析

目前存在高库存基数、高产量基数和高估值的问题,地产下行惯性依旧较大,价格面临回调压力。

后市展望

玻璃需求即将进入验证期,需求启动节奏或不及市场期望的那么快,目前价格水平下FG2205合约继续做多存在比较高的风险。

研报正文

市场基本面信息

一、1 月份地产相关融资不足,引发市场担忧

1月份公布的金融数据来看,1月份新增社融6.17万亿同比和环比均超预期,社融规模存量同比增长10.5%,增幅扩大0.2%,连续三个月增幅在扩大,社融正在逐渐好转。

从结构的角度来看,政府部门融资增幅最快,企业部门融资有企稳迹象,居民部门融资还是非常差。

政府部门融资方面,连续三个月新增政府债券融资同比增加3500-4500亿,增幅60%-140%,政府债券融资存量规模同比增长16.0%,增幅扩大1%。

企业部门融资方面,企业债券规模存量同比增长9.4%,增幅扩大0.8个点,远远低于政府债券;企业中长期贷款当月同比企稳回升,1月份首次转正但同比增长仅2.9%。

居民部门融资方面,1月份居民户中长期贷款当月同比增长-21.42%;12个月累计同比增长-4.4%,增速持续下滑尚未企稳。

目前信贷宽松的主要抓手还是在政府部门,企业部门比较弱,居民部门很差,信贷情况存在非常严重的结构性问题。

此外,2022年1月,TOP100房企单月销售操盘金额同比降低39.6%,商品房销售依旧在下沉,短期或拖累房地产竣工情况。

一方面,12月数据中房屋竣工较其他环节具有明显的韧性,房地产企业工作重点仍然在竣工环节。

然而目前的问题在于商品房销售以及融资对企业资金的限制。我们看到商品房销售依然偏弱,而商品房销售占房地产开发资金来源的五成以上。尚未见底的销售可能玻璃市场需求带来节奏性问题,这是未来两个月需要重点关注的指标。

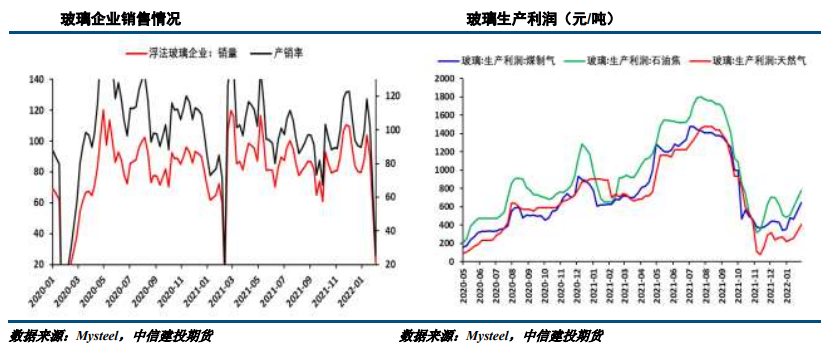

二、春节期间减产,库存增加

最新玻璃企业产量84.3万吨,较节前下降3万吨,与去年春节期间基本持平,下降幅度略超预期。企业销售季节性回落至20万吨左右,产销率25%,基本处于季节性正常水平。

截止2022年2月11日,玻璃企业库存合计240.5万吨,环比节前增加60余万吨,库存压力比较大。

截止2月11日,天然气工艺利润400元/吨,煤制气工艺利润640元/吨,石油焦工艺利润780元/吨。

玻璃企业工艺利润长时间保持在比较好的水平,预计短期企业产量会回升至节前水平。

目前,玻璃企业库存基数偏高,生产基数预计快速回升,后期企业出货情况是行情演变的重点。

在中长期随着货币政策及信贷政策好转,我们对上半年房屋竣工情况依旧相对乐观,但节奏上在一季度或难放量,叠加高库存问题,价格面临一定的压力。

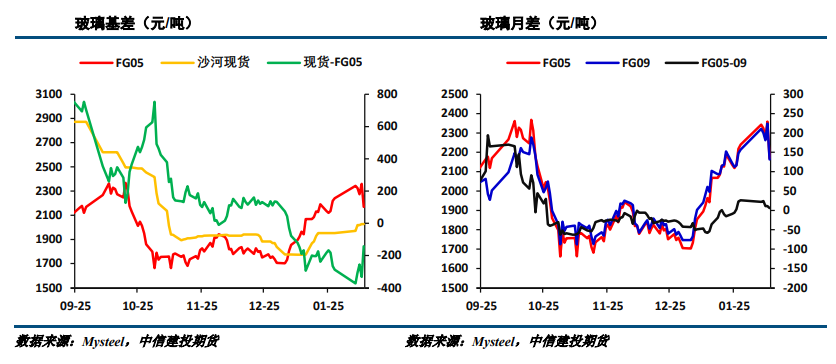

三、盘面估值偏高,安全边际偏低

截止2月11日,沙河地区5mm大板市场价2026元/吨,FG2205合约基差-143元/吨,期货明显升水现货,估值水平偏高。

玻璃需求即将进入验证期,需求启动节奏或不及市场期望的那么快,目前价格水平下FG2205合约继续做多存在比较高的风险。另外,远月09合约平水05合约,月间价差短期也面临一定的回调压力。

结论与建议

从中长期角度我们认为玻璃生产将会维持在高位,现阶段国内货币政策和信贷政策逐步放松,房地产行业将明显受益,房屋竣工有望好转,进而提振玻璃需求,上半年前玻璃价格相对乐观。

然而,目前存在高库存基数、高产量基数和高估值的问题,地产下行惯性依旧较大,价格面临回调压力。

基于此,操作上建议短期观望为主,待价格回落至1800-1900元/吨区间附近时再择机布局中线多单。

套利方面,可关注在-50至-100元/吨区间布局59正套。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号