期货市场

昨日外盘美豆小幅调整,美豆主力合约仍然在1570-1600美分区间内运行,短期内获利筹码偏多,上方压力偏大。

背景分析

伊利诺伊州中部地区大豆加工厂的48%蛋白豆粕现货价格为每短吨471.10美元,上周为451美元/短吨,去年同期为427.40美元/短吨。

研报正文

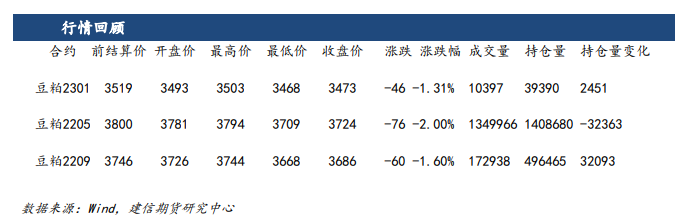

行情回顾与操作建议

昨日外盘美豆小幅调整,美豆主力合约仍然在1570-1600美分区间内运行,短期内获利筹码偏多,上方压力偏大。

最近的气象显示,未来一周巴西南部几无降雨且将迎来高温,南里奥格兰德州的大豆产量预计将失守,而阿根廷大豆主产区仅有零星降雨,雨量较平均水平偏低。

国际大豆累库之路暂缓,甚至转而延续去年度的紧平衡态势,对于新季美豆种植提出了更低的容错率,故在接下去美豆种植期内,期价仍然属于易涨难跌的态势,任何天气上的风吹草动或种植面积不及预期,均会带来价格的飙升,从价格弹性来说,向上空间无疑比下方更大。

而上周末俄乌关系再度紧张,推高原油及植物油的价格,对于粕类价格略有一丝打压,然而若战争真的发起,粮食谷物的价格大概率上冲,也是一个潜在的利多。

国内豆粕期价由美豆成本定价,昨日同样出现了调整。

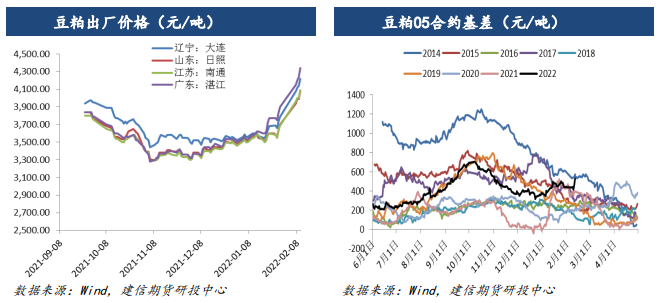

前期下游贸易商及饲料厂的库存偏低、以随用随买为主,春节过后的本轮上涨多有一丝措手不及的意味,叠加目前油厂豆粕库存同样较低,现货价格目前飙涨,基差甚至更强,现货支撑同样较为明显。

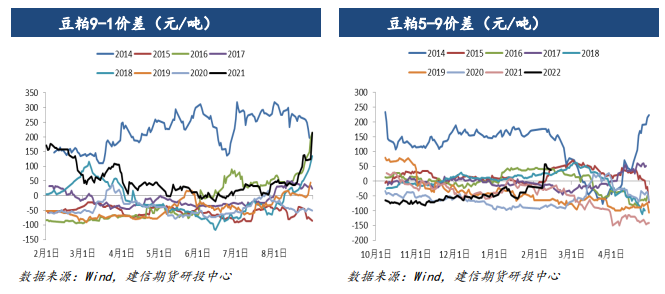

操作上,美豆及豆粕以偏多格局对待,待下跌企稳后仍可介入多单,价差方面关注5-9正套机会。

行业要闻

南美大豆:在Conab于2022年2月10日发布的2月作物报告中,他们将2021/22年度巴西大豆产量降低了1500万吨,至1.2547亿吨。

11月、12月和1月初,巴西南部发生严重干旱,导致巴拉那州、南马托格罗索州、圣卡塔琳娜州和南里奥格兰德州的产量估计值下降。在这些州受灾最严重的地区,大豆产量下降了60-80%,有些田地甚至没有收获,因此产量如此之差。

巴西全国大豆产量目前估计为3,091公斤/公顷(46.0蒲式耳/英亩),比1月份估计的3,478公斤/公顷(51.8蒲式耳/英亩)下降了387公斤/公顷(5.8蒲式耳/英亩)。与1月份相比,2021/22年度大豆种植面积增加了190,000公顷(469,300英亩),达到4058万公顷(1.002亿英亩)。

美国农业部(USDA)发布的压榨周报显示,截至2月10日的一周:

①伊利诺伊州中部的毛豆油卡车报价为每磅67.97美分,上周为68.33美分,去年同期为47.13美分/磅。

②伊利诺伊州中部地区大豆加工厂的48%蛋白豆粕现货价格为每短吨471.10美元,上周为451美元/短吨,去年同期为427.40美元/短吨。

数据概览

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号