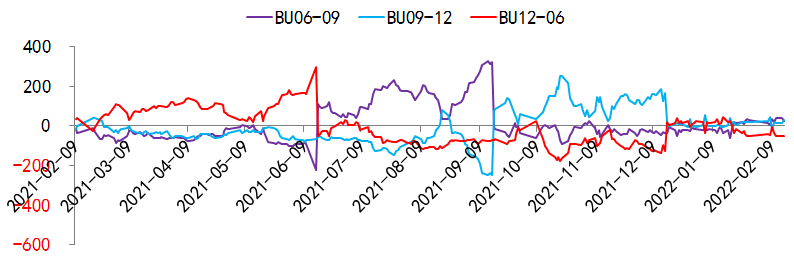

背景分析

1月下旬开始,河北炼厂陆续停工或转产渣油,加之部分炼厂在春节期间降低沥青生产负荷,整体带动沥青装置开工率较节前有明显的下降。

后市展望

沥青成本端支撑较强,刚性需求尚未恢复,加之高价限制市场囤货需求的释放,导致当前市场成交整体偏弱。

研报正文

行情解读

截至2月15日,沥青东北现货价3500-3600元/吨;华北现货价3500-3550元/吨;山东现货价3420-3550元/吨;西北3250-3920元/吨;华南现货价3600-3700元/吨;华东现货价3820-3850元/吨;西南4050-4100元/吨。

供给端,1月27日-2月9日期间,沥青装置平均开工率为33.39%,环比下跌9.09个百分点。

1月下旬开始,河北炼厂陆续停工或转产渣油,加之部分炼厂在春节期间降低沥青生产负荷,整体带动沥青装置开工率较节前有明显的下降。

2月7日-9日各类型炼厂沥青生产利润如下:

江苏主营炼厂沥青生产综合利润均值为15.23元/吨,较节前上涨150.28元/吨或111.27%。

山东综合型独立炼厂沥青生产综合利润均值为-205.24元/吨,较节前上涨167.59元/吨或44.95%。

河北简单型独立炼厂沥青生产综合利润均值为-291.70元/吨,较节前上涨183.79元/吨或38.65%。

库存端,截至2月9日,卓创数据显示,华南炼厂库容比环比上升2个百分点至25%,华东炼厂库容比环比上升10个百分点至23%,山东炼厂库容比环比上升1个百分点至41%,东北炼厂库容比环比上升7个百分点至26%。

国内炼厂库容比为34%,环比上升4个百分点。主要地区社会库存37%,环比上升4个百分点。

市场行情监测

交易策略

沥青成本端支撑较强,刚性需求尚未恢复,加之高价限制市场囤货需求的释放,导致当前市场成交整体偏弱。

操作建议:振荡运行。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号