现货市场

上海1#锡主流成交于334000-336000元/吨,均价335000元/吨,较前一交易日下跌2000元/吨。

期货市场

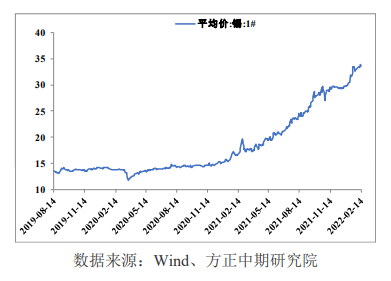

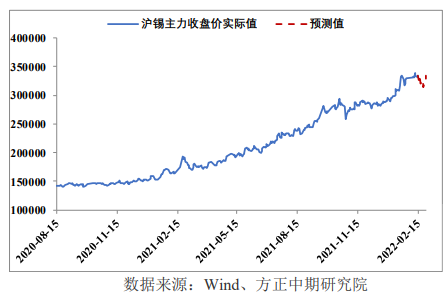

周二有色涨跌不一,锡价跌破32万后快速反弹回到33万上方,沪锡2203收于333870元/吨,上涨0.31%。

研报正文

行情复盘

周二有色涨跌不一,锡价跌破32万后快速反弹回到33万上方,沪锡2203收于333870元/吨,上涨0.31%。

上海1#锡主流成交于334000-336000元/吨,均价335000元/吨,较前一交易日下跌2000元/吨。

现货市场

SMM讯,上游冶炼厂报价稳定,但由于昨夜价格波动较大厂家报价分歧有所增加使得价差扩大。

根据贸易商普遍反馈,昨日市场成交整体较为稳定,商家间出货表现差异性较大,但整体市场氛围虽不及昨日但较上周仍表现较好。

下游企业需求逐步回暖,昨夜价格回落激发了部分采购意愿,但需求的提前释放也一定程度挤占了现货市场的需求表现。

综合各品牌贸易商与冶炼厂早盘报价,市场中非交割品牌的报价数量相对偏少,其中对3月主力合约报价为云锡+6000元/吨左右、普通云字+4600~5500元/吨。

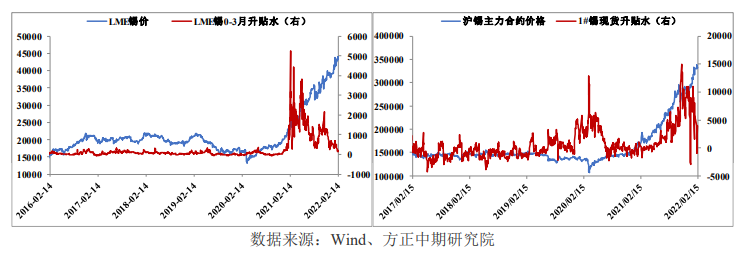

升贴水

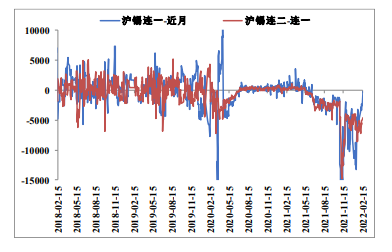

沪锡月间价差

2月15日,沪锡连一合约与近月合约价差为-230元/吨,连二合约与连一合约价差为-4540元/吨,连三合约与连二合约价差为-5320元/吨。

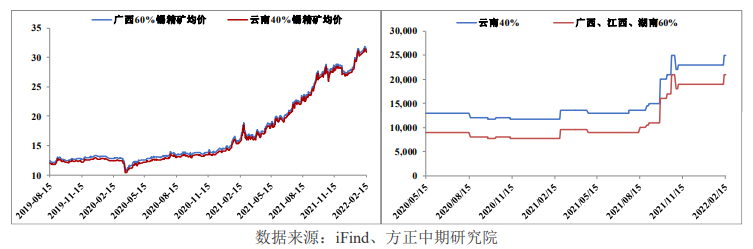

锡矿价格及加工费

2月15日,广西、江西、湖南地区60%锡精矿均价312,500元/吨,较前一交易日下跌2500元/吨,加工费21000元/吨,持平前一交易日。

云南地区40%锡精矿均价311,000元/吨,较前一交易日下跌2500元/吨,加工费25000元/吨,持平前一交易日。

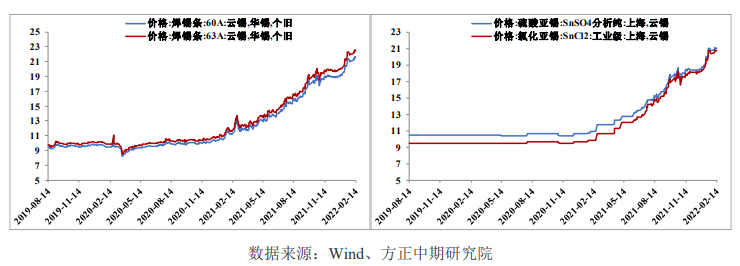

锡化合物及焊锡条

2月14日,63A焊锡条价格为224,250元/吨,较前一交易日下跌2000元/吨。60A焊锡条价格为214,750元/吨,较前一交易日下跌2000元/吨。

2月14日,工业级氯化亚锡价格为207,000元/吨,较前一交易日下跌0元/吨。硫酸亚锡价格为210,000元/吨,较前一交易日下跌0元/吨。

美元指数与有色金属指数

库存情况

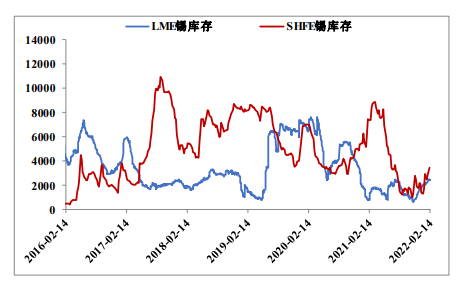

2月14日,上期所锡期货仓单较前一交易日增加342吨至3,503吨。截止2月11日上期所锡库存为3,415吨,较上周增加586吨。

2月11日,LME锡库存为2,445吨,较前一交易日增加35吨。

沪锡主力合约价格预测

宏观与行业信息

据ITA调研,广西华锡集团来宾冶炼厂从2月10日左右进行正常的年度检修,其澳斯麦特炉已经停产,进入缓慢冷却阶段,后续会进行耐火砖的更换以及检修维护。预计本次停产检修时间将达45天,影响精锡产量约1200吨。

Metals X 2021年第四季度锡产量约2359吨,环比下降4.5%,与2020年相比,由于矿石品位显着提高,产量增加了约18%。

第四季度锡精矿的销售受到马来西亚冶炼公司不可抗力的负面影响。虽然2021年12月不可抗力结束,但前期的中断导致销售额大幅下降。尽管部分货物转运到泰国和中国,但销售额环比下降近9%。

俄罗斯矿业公司Seligdar在2021年将其锡产量增加了约15%。该公司通过其子公司PJSC Rusolovo在俄罗斯远东地区拥有并经营Festivatorinoy和Pravourmiyskoye矿山。

2021年,这两个矿场共生产了约2908金属吨的锡精矿。Festivalnoye(1651吨)的产量继续高于Pravourmiyskoye(1257吨),在2020年超过后者成为俄罗斯最大的锡矿山。产量的提高部分是由于2021年Solnechnaya选厂的改进。

根据国际锡业协会ITA估算,俄罗斯在2021年生产了约3900金属吨的锡精矿。其中1000多吨出口到马来西亚和中国,其余在国内冶炼和精炼。

ITA预计Seligdar/Rusolovo的产量将在未来几年内增长,因为该公司不断提高Solnechnaya选厂的加工能力。到2023年,该公司的目标是通过Solnechnaya选厂实现每年40万吨的处理量。

SMM数据,1月精炼锡产量修正为13589吨,环比减少2.94%。2月炼厂实际生产周期较短以及个别炼厂出现节后检修预期,预计2月国内精炼锡产量在12120吨。

截止2月11日,上海、广东两地锡锭社会库存共计4852吨,周度增幅382吨。

2月11日,广西、湖南、江西三地60%锡精矿加工费上涨2000元至21000元/吨。云南40%锡精矿加工费上涨2000元至25000元/吨。

SMM数据显示,2月11日当周锡锭周度开工率为46.86%,1月28日当周为52.03%。

交易策略

当前宏观不确定性令市场风险偏好回落,叠加有色库存季节性回升,有色整体高位回落。

美国通胀继续飙升,美联储加息预期下大宗商品表现明显强于股市。

锡市方面,1月印尼精练锡出口量大幅下滑,出口许可证延迟发放,据悉天马在1月20日左右获得,其他民营可能在2月获得。

1月精炼锡产量修正为13589吨,环比减少2.94%。2月炼厂实际生产周期较短以及个别炼厂出现节后检修预期,预计2月国内精炼锡产量在12120吨。

2月11日锡精矿加工费上涨2000元/吨,有利于刺激冶炼厂生产积极性。

锡价回落下现货采购好转,且本周下游陆续恢复生产,累库情况料好转,但现货供应紧张情况改善,升水整体水平有所回落。

近日LME及国内库存均自低位回升,不过考虑锡市供给弹性不大,库存难以快速大幅回升。

从锡市自身基本面来看,季节性累库利空锡价,且二三月份锡价往往表现偏弱,关注俄乌事态演化及有色整体表现,若有色整体走高则可能进一步提振锡价,反之锡价在基本面走弱下面临回调风险。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号