后市展望

前期下游贸易商及饲料厂的库存偏低、以随用随买为主,春节过后的本轮上涨多有一丝措手不及的意味,叠加目前油厂豆粕库存同样较低,现货价格目前飙涨,基差甚至更强,现货支撑同样较为明显。

背景分析

美国农业部将在今日发布周度出口销售报告,分析师预计在截至2021年2月10日的一周,美国大豆出口净销售量为155~330万吨。

研报正文

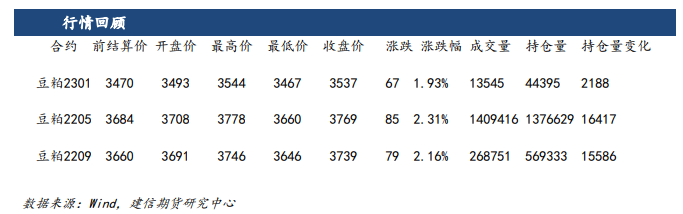

行情回顾与操作建议

昨日外盘美豆企稳后上涨,美豆主力合约冲击1600美分。近四天及未来的三天内,气象预报显示巴西南部及阿根廷主产区少雨,而在未来的4-7天内,降雨可能会来临,若本轮降雨再度爽约,将会对南美大豆造成更为严重的打击,建议实时关注。

总体来看,国际大豆累库之路暂缓,甚至转而延续去年度的紧平衡态势,对于新季美豆种植提出了更低的容错率,故在接下去美豆种植期内,期价仍然属于易涨难跌的态势,任何天气上的风吹草动或种植面积不及预期,均会带来价格的飙升,从价格弹性来说,向上空间无疑比下方更大。

近期俄乌关系再度紧张,推高原油及植物油的价格,对于粕类价格略有一丝打压,然而若战争真的发起,粮食谷物的价格大概率上冲,也是一个潜在的利多。

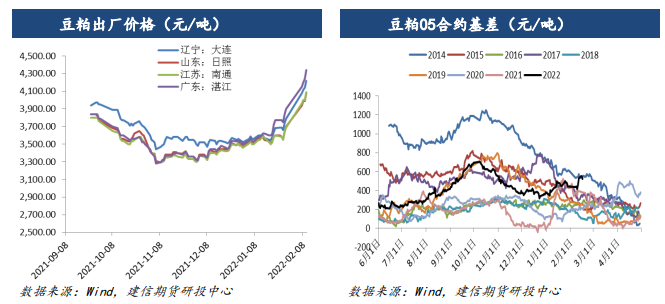

国内豆粕期价由美豆成本定价,昨日企稳反弹。

前期下游贸易商及饲料厂的库存偏低、以随用随买为主,春节过后的本轮上涨多有一丝措手不及的意味,叠加目前油厂豆粕库存同样较低,现货价格目前飙涨,基差甚至更强,现货支撑同样较为明显。

操作上,美豆及豆粕以偏多格局对待,待下跌企稳后仍可介入多单,价差方面关注5-9正套机会。

行业要闻

1、南美专家Michael Cordonnier:

阿根廷的大豆现在正进入关键的繁殖阶段,天气再次变得干燥。2月和3月的天气对大豆至关重要,2月下半月的预测令人担忧。

周末大部分地区有阵雨,使得东北地区持续干燥。预计本周阿根廷大部分地区干旱,预计6-10天的降雨量将低于正常水平。这将使干燥再次扩大,导致额外的压力。

布宜诺斯艾利斯谷物交易所将大豆产量预估维持在4200万吨不变,但表示需要更多降雨才能维持这一产量水平。

他们表示,大豆受到低于正常降雨量和高温的负面影响。罗萨里奥谷物交易所估计产量为4050万吨,可能会降至3800万吨。

2、美国农业部将在今日发布周度出口销售报告,分析师预计在截至2021年2月10日的一周,美国大豆出口净销售量为155~330万吨。

作为对比,前一周美国2021/22年度大豆净销售量为159.6万吨,2022/23年度为89.5万吨。

3、巴西国家商品供应公司(CONAB)称,截至2月12日,2021/22年度巴西大豆收获进度达25%,高于一周前的16.8%,也高于上年同期的10.1%。其中马托格罗索大豆收获进度达60.1%,比一周前推进18个百分点,高于上年同期的25.5%。

4、巴西全国谷物出口商协会(ANEC)称,预计2022年2月份巴西大豆出口量710万吨,低于一周前预估的750万吨,连续第二周下调,但仍高于上年同期的551万吨。

数据概览

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号