后市展望

考虑到目前焦煤整体库存较历年处于绝对低位,虽然冬奥限产制约了终端的需求,但伴随冬奥限产接近尾声,需求预期的提振将拉高焦煤二季度的价格。

背景分析

进出口方面,蒙煤放量仍较为有限,上周日均维持在100车上下,其中蒙5#原煤价格2060元/吨,精煤2530元/吨,基本维持弱势运行。

研报正文

行情回顾

上周一至周四焦煤盘面行情延续一月以来的区间震荡,周五大幅拉升,午后上涨5.46%,报收2558.05主力合约周高价与最低价价差为238元/吨。

上周累计成交246756手,较前一周成交笔数上涨8.18%。上周平均持仓手数43933手,较前一周新增15.02%。

从基差价差来看,5月主力合约上周高于近月3,4月合约也同步高于远月6,7,8,9月。市场基本对于二季度是年内高点达成一致。

基差持续走负,18日午后收盘基差来到-208,较周一下降超460元/吨。基差的异动一定程度反映了近远期格局的不同,其中现货受需求持续降温上周各地吨煤价格均有下行而盘面5月主力则试探性上行。

由于冬奥限产的影响只持续至一季度,而目前市场普遍看多二季度需求回暖后低库存带来的潜在短缺结构。

基本面变化

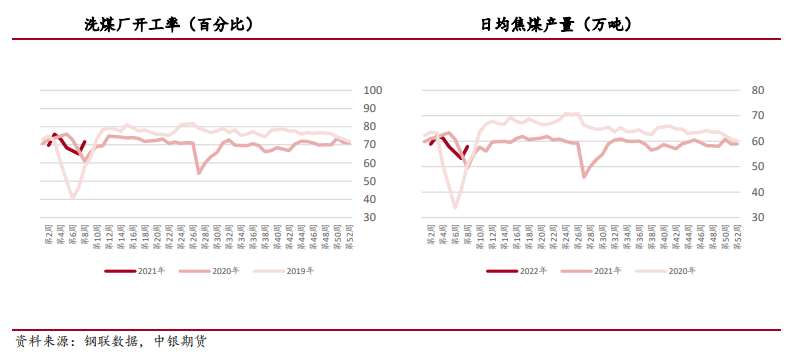

上周110家样本洗煤厂日均产量57.88万吨/天,较前一周增加8.8%。

煤炭开采开工率71.66%,较前一周上行10.21%,煤矿复工情况基本顺畅。

伴随焦煤拣选逐步复工复产,原煤库存上周有小幅减少。

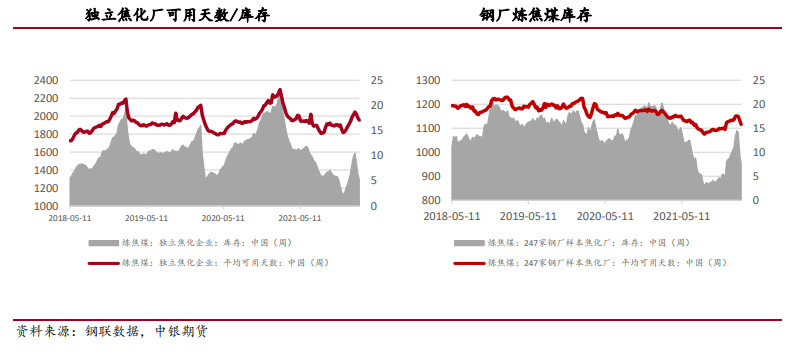

库存方面,进口港口库存上周延续缓步去库,上周累计港口库存334万吨,较前一周减少27万吨。

受焦炭吨焦亏损,环保限产及冬奥影响,独立焦化厂焦煤采购仍显低迷,目前现货仍以缓步去库为主,230家独立焦化厂焦煤存煤上周减少48万吨,可用天数维持在17.4天上下。

钢厂焦化厂也小幅去库,基本上仍以等待冬奥结束,视需求采购为主。

进出口方面,蒙煤放量仍较为有限,上周日均维持在100车上下,其中蒙5#原煤价格2060元/吨,精煤2530元/吨,基本维持弱势运行。

市场数据跟踪

交易策略

结合供需和进口,节后焦煤供给复工复产基本维持稳定,需求端仍处于奥运限产期间,短期现货焦煤仍维持偏弱运行。

考虑到目前焦煤整体库存较历年处于绝对低位,虽然冬奥限产制约了终端的需求,但伴随冬奥限产接近尾声,需求预期的提振将拉高焦煤二季度的价格。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号