后市展望

我国豆粕需求端支撑有限。虽油厂开工恢复,但大豆供应不足,油厂豆粕供应偏紧。生猪养殖仍处于亏损阶段,对豆粕维持刚需补库为主。

背景分析

巴西当前整体收获进度25%,高于一周前的16.8%。主产州马托格罗索,单产预计令人满意;但南部的南里奥格兰德州因干旱作物状况进一步下滑。

研报正文

行情回顾

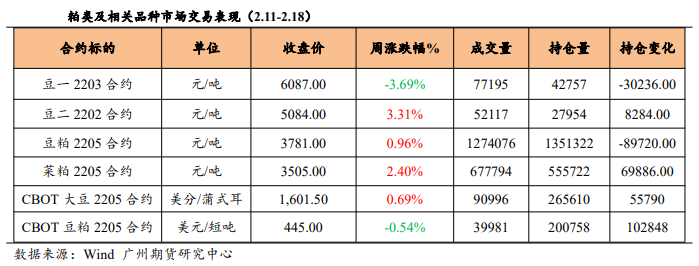

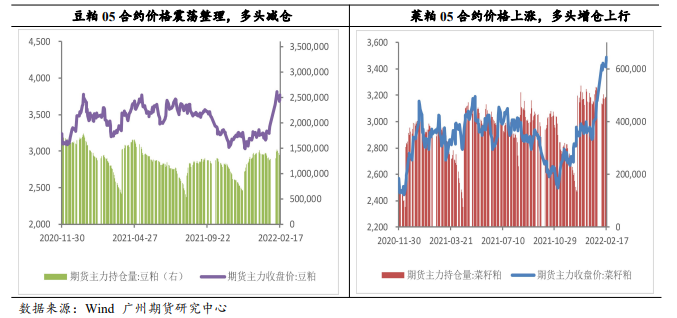

截止2月18日收盘,豆粕05合约收盘价3781元/吨,周度上涨0.96%。粕类整体震荡偏强。

重点关注与行业动态

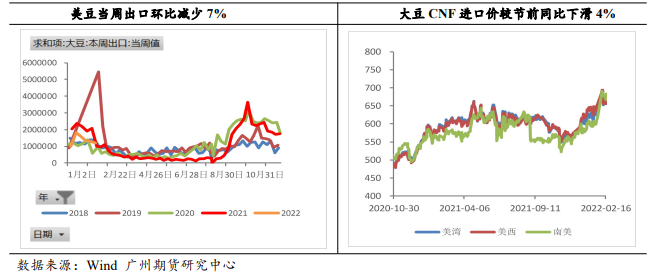

美国农业部发布的周度出口销售报告显示,截至2月10日的一周,美国对中国(大陆地区)销售了约110万吨大豆,其中2021/22年度的销售量为22.5万吨,2022/23年度交货的销售量为87.6万吨。

美国干旱监测报告显示,截至2月15日当周,美国中西部地区的干旱面积扩大,其中衣阿华州东部和伊利诺伊州北部以及威斯康星州西南的中度干旱面积扩大,这也和过去90天的降水缺口增加,以及90天到120天的标准降雨指数恶化保持一致。威斯康星州南部的严重干旱面积扩大。

布宜诺斯艾利斯谷物交易所(BAGE)周四表示,在受到干旱天气影响的阿根廷农业中心区,未来一周玉米和大豆作物将迎来零星降雨,到2月底时降雨量有望增加。

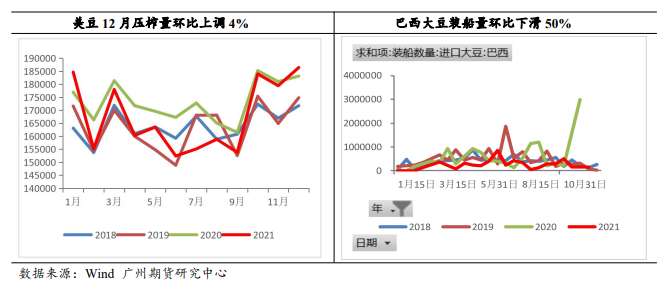

巴西全国谷物出口商协会(ANEC)称,2022年2月份巴西大豆出口量将达到710万吨,低于一周前预估的750万吨,这也是连续第二周下调出口预期。

品种行情监测

逻辑观点

第一,南美干旱炒作仍存。

巴西当前整体收获进度25%,高于一周前的16.8%。主产州马托格罗索,单产预计令人满意;但南部的南里奥格兰德州因干旱作物状况进一步下滑。

巴西咨询机构Agroconsult公司本周再次削减了巴西大豆产量预期,产量调低到1.258亿吨,较早先预期下调了840万吨。

而阿根廷大豆产区预计会迎来降水,但此次降水是否能缓解大豆受损状况,仍有待考察。因此未来天气变化仍将对大豆产量及收获产生重大影响。

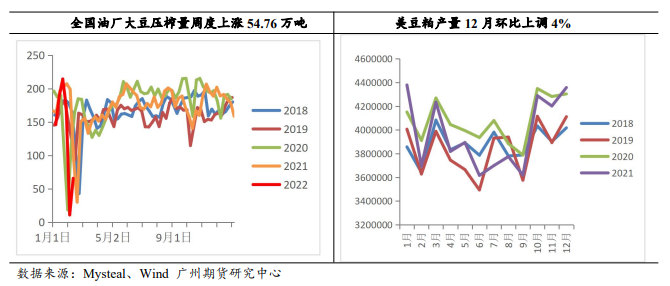

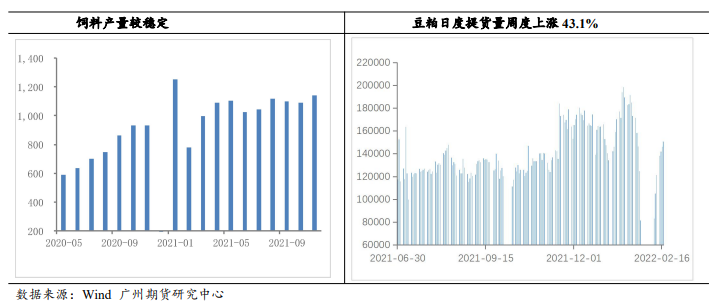

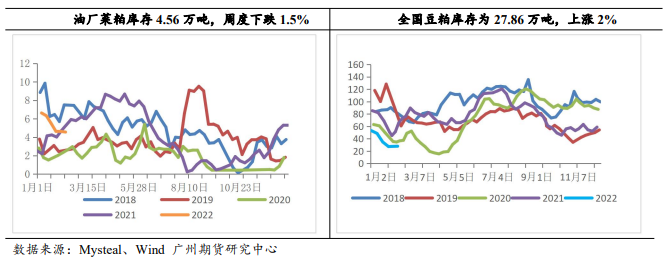

第二,油厂开工逐渐恢复,但供应仍偏紧,下游维持刚需补库。

近期出现国内买家对巴西大豆洗船现象,大豆到港不足,油厂豆粕供应偏紧。且豆粕价格涨至高位,下游养殖企业利润仍处于深度亏损,因此下游饲企及养殖企业对豆粕以刚需补库为主。

行情展望

当前因巴西以及哥根廷等地处于大豆收获和种植的关键期,且南美巴拉圭因大豆减产,已在寻求大豆进口,因此CBOT大豆短期仍延续高位震荡。

而美豆出口,因巴西大豆收获到港延迟,部分买家转向采购美豆,因此后续需关注巴西大豆出口情况。

此外,我国豆粕需求端支撑有限。虽油厂开工恢复,但大豆供应不足,油厂豆粕供应偏紧。生猪养殖仍处于亏损阶段,对豆粕维持刚需补库为主。

操作建议:豆粕下周或延续偏强震荡,05合约预计在3700-3850区间运行为主,建议短线轻仓操作。

风险因素:南美天气、美豆出口、巴西出口、疫情变化、下游饲企需求。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号