背景分析

天然橡胶即将进入全球范围内的低产阶段,原料胶水价格不断上涨,供应方面利好坚挺,但近期,天胶港口货量较多,青岛地区库存止跌上涨,天胶承压,价格下行。

风险提示

风险点在于后期宏观压力和供应宽松对于盘面的压力增加,且需求没有向预期恢复。

研报正文

行情回顾

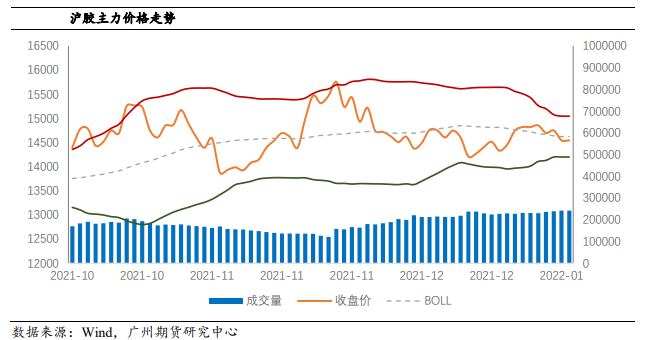

上周天然橡胶期货价格大幅下跌(RU05合约:14050,-725/-4.91%,NR主力合约:11655,-360/-3.00%)。

俄乌局势紧张推升金融市场恐慌情绪,短期天胶到港增多,实际采购尚未明显好转,以及国内产区正常开割预期升温等拖累天然橡胶价格大幅下跌,基本面仍存支撑,现货价格较期货价格体现一定坚挺性。

宏观市场

2月17日,央行公开市场进行100亿元人民币7天期逆回购操作,中标利率为2.1%,与此前持平。因今日有200亿元逆回购到期,实现净回笼100亿元。

市场周度综述

基本面分析

供应预测:

泰国持续减产,近期降雨略多影响割胶,原料胶水价格坚挺。越南停割。中国云南和海南预计正常开割。

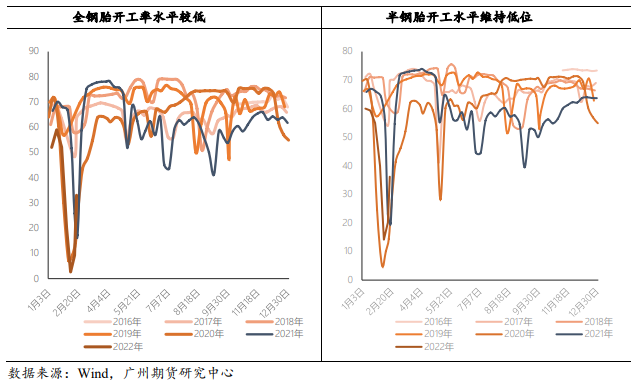

需求预测:

轮胎本周复产增多,略早于预期。节前原料采购较少,原料库存低位,上周胶价下跌刺激拿货积极性。

轮胎厂成品库存压力较大,近期存在促销可能,成品库存能放想下游轮胎经销商转移是后期轮胎厂对天胶需求能否持续的关键。

库存分析:

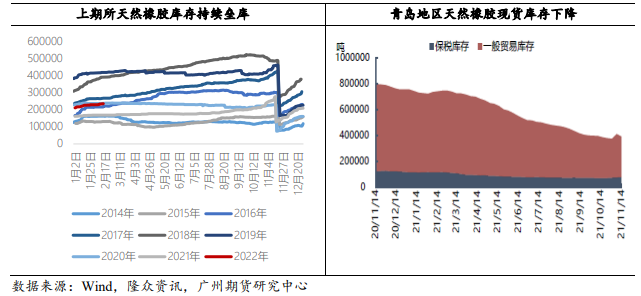

青岛降速累库,本周出入库均有所增多,存在小幅加速累库可能,每年3月底4月初之后存在进入年度消库周期可能。

交易策略

天然橡胶即将进入全球范围内的低产阶段,原料胶水价格不断上涨,供应方面利好坚挺,但近期,天胶港口货量较多,青岛地区库存止跌上涨,天胶承压,价格下行。

本周山东轮胎厂复工基本完成,预计开工将有明显提升,短期内天然橡胶市场价格或将有小幅回升可能。

策略建议:单边建议谨慎追多。期权上可以配置保护性看跌期权,多单持有配置看跌期权可以降低盘面反向波动冲击。

风险点在于后期宏观压力和供应宽松对于盘面的压力增加,且需求没有向预期恢复。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号