期货市场

郑糖2205合约,周涨0.07%,价格交易区间围绕5600-5800元/吨,最高触及5746元/吨,最低4678元/吨,成交量减少18.5万至143.1万,持仓量减少7696至46.2万手。

背景分析

经纪商StoneX12月1日发布报告显示,由于印度将更多甘蔗生产乙醇,且巴西产量下降,从10月起的2021/22年度,全球糖市场供应形势预计将恶化。

研报正文

内外盘价格走势回顾

国际原糖主力转移至05月合约,保持低位震荡,但前高压力不减,周跌1.01%,最高触及17.91美分/磅,最低17.49美分/磅。

郑糖2205合约,周涨0.07%,价格交易区间围绕5600-5800元/吨,最高触及5746元/吨,最低4678元/吨,成交量减少18.5万至143.1万,持仓量减少7696至46.2万手。

市场信息

据英国贸易公司Czarnikow的数据显示,2021/22年度(10月至9月)全球食糖供应过剩量为150万吨,而本年度过剩为270万吨,因主要生产区产量增加。预计2021/22年度全球糖产量将为1.7636亿,接近2018/19年度达到的历史第二高水平(1.765亿)。2021/22年度巴西中南部地区的糖产量估计为3560万吨,同比下降约6%。泰国糖产量预计为1100万吨,同比增加58%,而墨西哥产量应达到600万吨(+6%)。

经纪商StoneX12月1日发布报告显示,由于印度将更多甘蔗生产乙醇,且巴西产量下降,从10月起的2021/22年度,全球糖市场供应形势预计将恶化。StoneX表示,需求将连续第三年超过产量,预计供应短缺180万吨,较10月预估的缺口扩大100万吨。

截至2022年1月下半月,巴西中南部甘蔗压榨量及糖产量连续第3个双周为0。1月下半月产乙醇1.65亿升,同比增加28.11%。2021/22榨季截至1月下半月,巴西中南部累计压榨甘蔗5.216亿吨,同比下降12.72%,累计产糖3202.9万吨,同比下降16.16%,累计产乙醇268.81亿升,同比下降9.02%,甘蔗制糖比例为45.08%,低于上榨季同期的46.21%。

据初步数据显示,巴西1月出口糖136万吨,同比减少32.74%。2021年4-22年1月巴西累计出口糖2328万吨,同比下降18.33%。

品种行情监测

主要观点

国际方面:

巴西1月下旬继续无新增产量,进入21/22榨季收榨尾声。

北半球进入榨季高峰,截至1月31日,泰国累计产糖量为506.80万吨,同比增加82.18万吨,增幅达15.66%,截至2022年2月15日,印度产糖2209.1万吨,同比增加5.64%。

总体来看,虽产量符合预估,但是短期供应增加对市场造成了压力。

当前市场缺乏更多利好消息,原糖近阶段大概率维持高位震荡行情,关注后续新冠变异毒株进展,以及天气情况以及北半球最终产量。

国内方面:

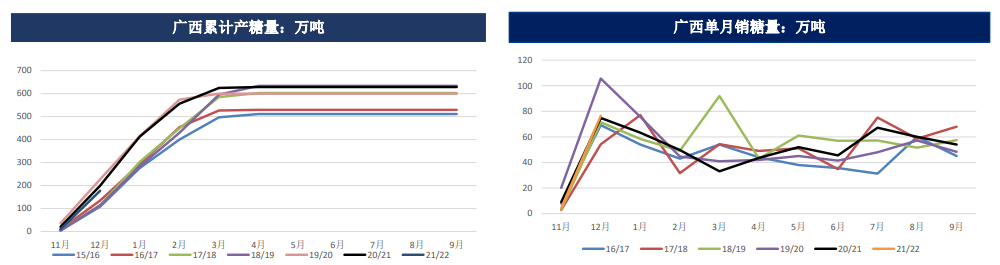

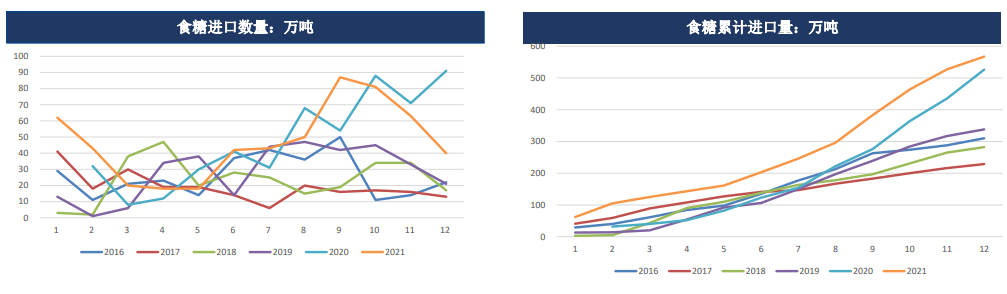

春节假期后广西现货报价波动较小,广西蔗款兑付率较高,糖厂资金情况乐观,且内蒙糖由于减产严重,产销率已接近八成,1-2月进口糖数量预计同比也下降不少,国内短期基本面尚可。

1月产销数据公布,销糖率同比增加不到1%,表现平淡,总体市场缺乏更多利好。

白糖下跌空间有限,但价格向上驱动不强劲,建议利用期权操作。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号