背景分析

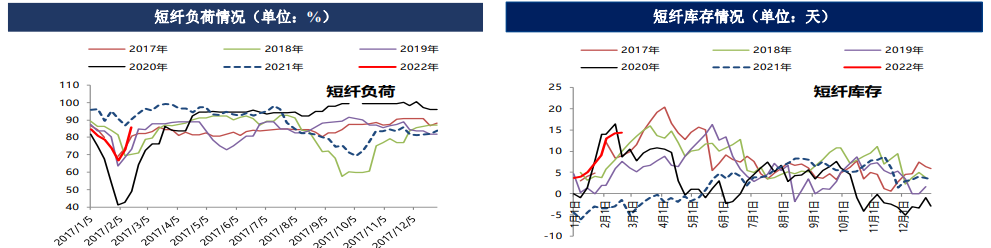

上周直纺涤短开机负荷大幅提升,大多短纤工厂已正常运行,负荷上升至85.8%区间。涤短工厂1.4D实物库存在19.3天附近,权益库存在10天附近。

后市展望

短期短纤上涨驱动偏弱,但经过前期大幅下跌,利空逐步释放,后期如果原料端企稳,随着下游纱厂复工,仍有补库需求。

研报正文

基本面信息

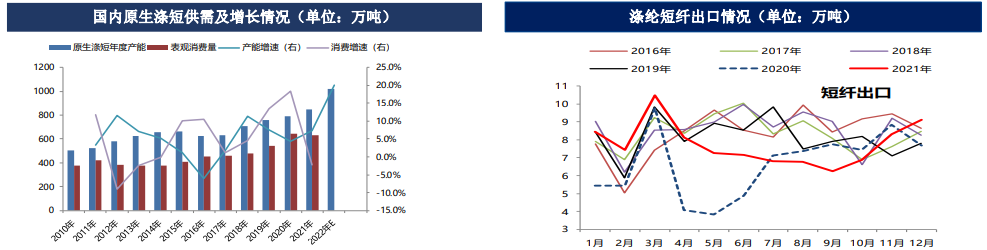

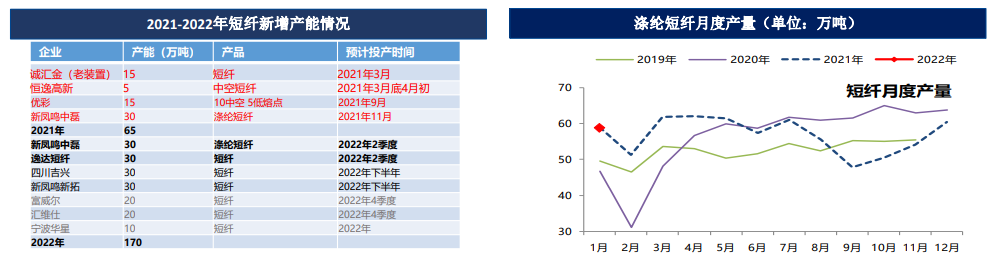

成本端,近期受俄乌冲突消息反复及伊核谈判预期顺利等影响,油价高位回落,但原油基本面数据仍较好,油价回调空间有限。

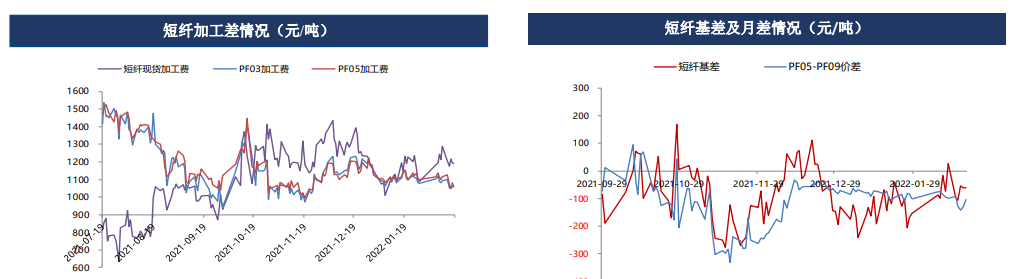

随着近期PX负荷回升,PXN有所压缩,成本支撑有所弱化;目前PTA加工费偏低,供需好转预期下,加工费存修复预期;上周涤短加工差整体压缩至1100-1200元/吨附近;

供应面,上周直纺涤短开机负荷大幅提升,大多短纤工厂已正常运行,负荷上升至85.8%区间。涤短工厂1.4D实物库存在19.3天附近,权益库存在10天附近。

需求面,因成本下跌,纯涤纱及涤棉纱多跟跌,成交疲软。纱厂负荷提升放缓,目前大多只爱5-8成附近。

市场数据监测

研究观点

因原料端走势偏弱,叠加江苏疫情影响,市场整体氛围较弱,下游观望心态较重。

近期短纤和PTA价差压缩明显,一斱方面因为MEG走势偏弱,短纤现金流压缩幅度较PTA小;另外,市场对终端需求预期偏弱,加上盛泽地区疫情可能影响终端复产,上周下游纱厂负荷提升放缓。

短期短纤上涨驱动偏弱,但经过前期大幅下跌,利空逐步释放,后期如果原料端企稳,随着下游纱厂复工,仍有补库需求。

策略上,多单等需求启动,原料端企稳后入场;跨品种关注多PF空TA。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号