背景分析

俄乌局势继续发酵,市场对俄镍出口可能受影响的担忧提振镍价,当前影响主要在情绪层面,关注事态演化,不确定性料造成镍价高波动。

后市展望

国内纯镍现货陆续到货,现货升水回落,库存累积,短期对镍价形成利空,不过当前国内外纯镍总库存处于低位,利空影响不大,暂以高位震荡思路对待,操作上建议逢低偏多思路。

研报正文

【行情复盘】

周一镍价延续强势行情,沪镍2203合约一度站上18万整数关口,收于179530元/吨,上涨1.56%。

【重要资讯】

1、SMM数据,截止2月18日,我国纯镍六地社会库存共计11883吨,较前一周增长1277吨。印尼WedaBay园区中25#、26#炉试生产,预计2月底出铁,待正式投产后预计每条镍铁产线月产镍金属量1200吨。

2、SMM调研,高冰镍2月开始作为原料试生产硫酸镍,当期由高冰镍产出的硫酸镍量较少,预计3月逐渐增加,6月份开始明显增加但月供应量可能低于1万镍吨。华越镍钴首批9500余吨氢氧化镍钴(折算镍金属吨约在1500金吨左右)发往中国,尚未达产,预计达产后将增加每月2500镍吨/月的供应量。

3、1月新能源汽车产销分别45.2万辆和43.1万辆,同比分别增长1.3倍和1.4倍,延续去年高速发展的态势,产销规模远高于去年同期水平,1月产量渗透率持续上升至14.32%。

【交易策略】

1、俄乌局势继续发酵,市场对俄镍出口可能受影响的担忧提振镍价,当前影响主要在情绪层面,关注事态演化,不确定性料造成镍价高波动。

2、美联储加息预期下美债收益率持续走高,但高通胀令美元指数表现相对疲软,后续或补涨。

3、当前镍市结构性短缺延续,华越镍钴湿法中间品尚未达产,由高冰镍生产的硫酸镍预计3月逐步增多,关注产量释放进度,目前二者均无法有效补充硫酸镍原料短缺状况,造成硫酸镍供应偏紧,支撑镍价。

4、国内纯镍现货陆续到货,现货升水回落,库存累积,短期对镍价形成利空,不过当前国内外纯镍总库存处于低位,利空影响不大,暂以高位震荡思路对待,操作上建议逢低偏多思路。

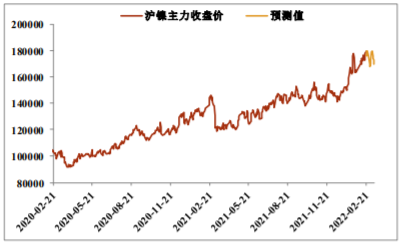

【价格预测】

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号