背景分析

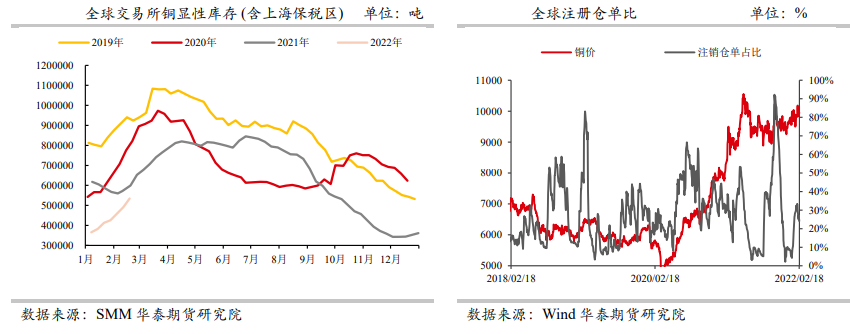

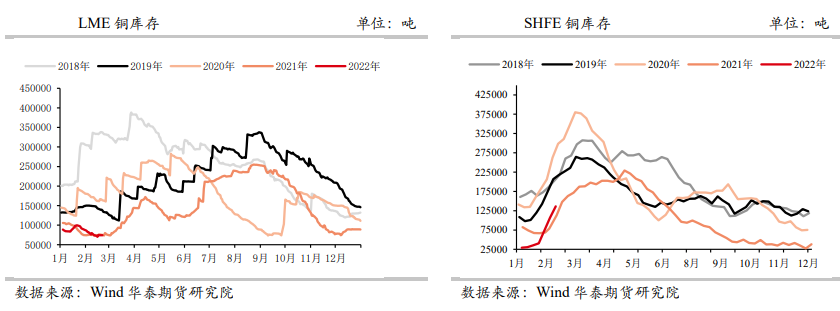

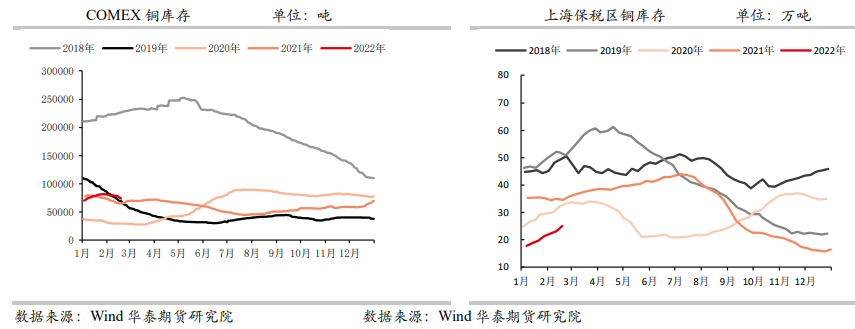

库存方面,LME小幅累库0.05万吨至7.48万吨,SHFE小幅累库0.07万吨至7.08万吨。

后市展望

整体看来,市场避险情绪进一步升温,消费不佳拖累铜价表现,目前铜价单边上维持宽幅震荡格局。

研报正文

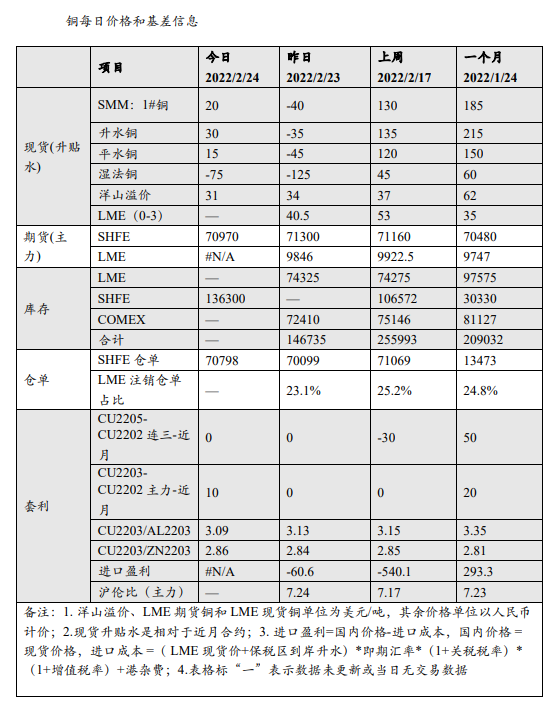

现货方面

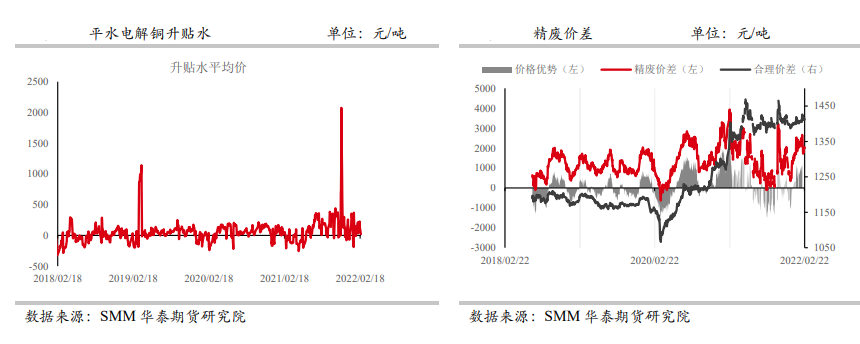

现货市场贴水呈现扩大之势。早市市场报盘不多,部分好铜持货商始报于升水10元/吨,平水铜报于平水附近。

但市场反应淡静,外加随着部分持货商手上金川大板等品牌持续流出,好铜升水迅速下调至贴水20元/吨,拖累平水铜报价至贴水30元/吨附近,市场参与者仍呈现观望之势。

第二时段后好铜再度调价至贴水50-20元/吨,平水铜降至贴水60元/吨才吸引少量资金宽裕的贸易商收货。

好铜贵冶物以稀为贵,持货商报于贴水10元/吨左右,拒绝跟随平水铜和好铜大幅调降。

湿法铜货源稀少,且难闻主流湿法品牌报价,部分如QB和DMK等品牌报于贴水150-100元/吨,市场青睐度不高,难见大量成交。

价格与基差

进口套利

沪铜成交与持仓量

库存

观点

宏观方面,俄乌局势发展至最为凶险的地步,莫斯科下令军队入侵乌克兰。受俄乌局势升级影响,欧洲基准天然气价格涨超50%。

乌克兰是俄罗斯向欧洲出口天然气的另一条主要通道,目前尚不清楚天然气流量下降是否与乌克兰的事态发展有关。这条连接波兰和德国的管道通常占俄罗斯向欧洲和土耳其提供的西行天然气供应的15%左右。这也使得目前本就高企之通胀水平或许更加难以控制。

基本面来看,沪铜方面,下游复产持续缓慢,外加苏州、南通等地疫情的持续发酵也令消费雪上加霜,消费不及预期的情况下,沪铜升贴水继续下滑。

华南铜方面,自上周末归来广东库存再度累计,但增幅要远小于前几个周一。下游消费不佳加上持货商积极出货,华南铜升贴水呈现持续走低的态势。

废铜方面,精废价差持续维持至合理区间上方。

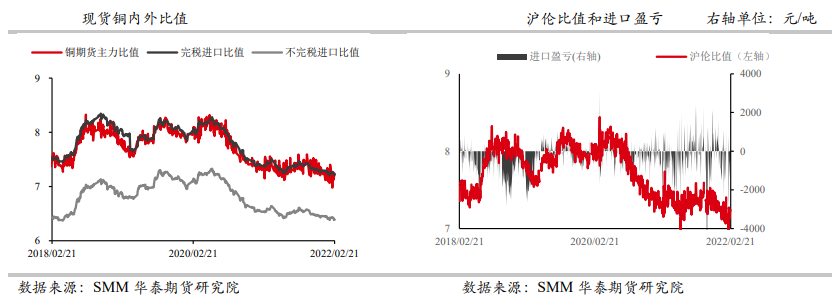

进口方面,进口窗口持续关闭,市场交投继续维持低活跃度。

库存方面,LME小幅累库0.05万吨至7.48万吨,SHFE小幅累库0.07万吨至7.08万吨。

整体看来,市场避险情绪进一步升温,消费不佳拖累铜价表现,目前铜价单边上维持宽幅震荡格局。

关注点:1.库存拐点。2.美债收益率持续走高。3.疫情风险加剧。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号