后市展望

当双焦价格进入高位后一旦成材价格转弱,势必也对炉料形成负反馈,因此对于三月,双焦强基本面下是具备再冲高的潜力,但需要持续关注成材需求表现。

背景分析

目前来看铁水日产仍在低位,预计3月仍是提产周期,不过预计进一步提产还是需要等待中下旬,另外随着气温回暖,到了检验需求的时候。

研报正文

行情回顾

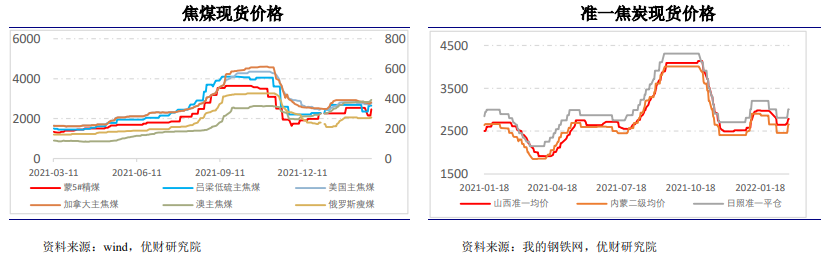

2月自节后归来,经过短暂的震荡整理期,双焦同步突破前期震荡箱体走出又一轮冲高行情,再接近去年8-9月的高点后迅速回调,截止26日夜盘,焦煤2205合约累涨13.54%至2574,最高2739,焦炭2205合约累涨7.58%报3241.5,最高3488。

现货方面焦煤部分煤种已较低点反弹500元/吨有余,优质资源紧张,焦炭第三轮提降落空后第一轮200元/吨提涨基本落地执行。

本轮行情与当时8月存在较多相似之处,首先根本驱动仍是焦煤的供应紧张问题,原料的紧张使得降价无法有效传导至原料端,导致焦化厂亏损被动减产,而下游复产在即,阶段性供需错配预期强化叠加下游利润走阔推动市场进入涨价正反馈阶段。

但是值得注意的是,盘面超前兑现涨价预期后面对的扰动也在增加,获利盘退出、期现套利入场、政策打击投机情绪等多因素扰动下在基本面没有发生显著变化的情况下放大了双焦期货的整体波动。

基本面分析

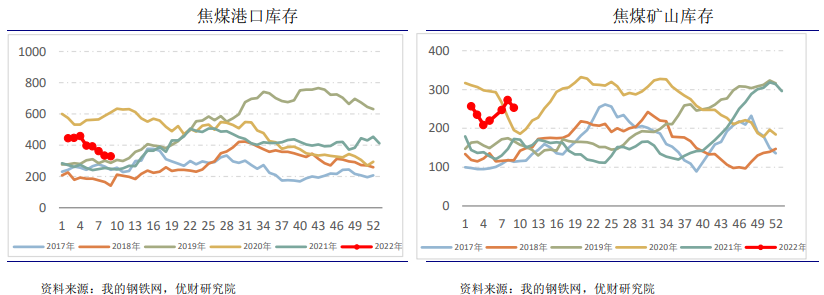

1.焦煤煤矿、港口库存

2月全月焦煤港口只有一个主题——去库,港口库存水平快速回归往年正常水平,这一情况有异于过往以稳为主的特点,主要原因一是随着滞港澳煤陆续完成入关,由港口流向终端,而再无新进澳煤,即余量澳煤被消化完全,二是由于进口窗口迟迟未打开,再加上海外焦煤产地受天气、灾害问题影响开采和运输,整体资源呈偏紧状态,使得海运煤价格坚挺不下,因此导致港口焦煤库存持续走低。

那么此时请注意,当前港口资源已经低于去年下半水平,若进口窗口持续关闭,则意味着当需求旺季来临时,面对优质煤种供给缺口时缺乏强力且快速的应对方法,只能靠涨价/限产。

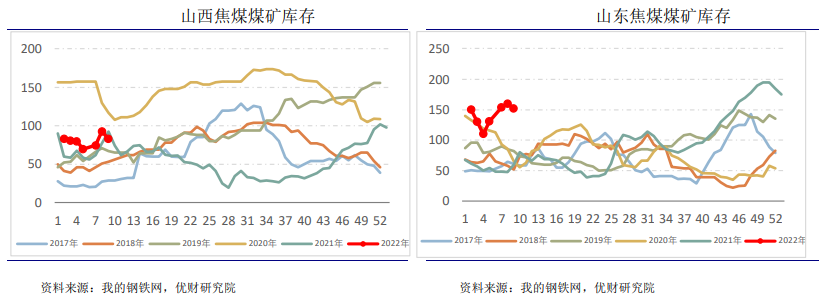

煤矿方面,春节这段时间季节性累库,库存处于相对偏高水平,但需求启动早且迅速,没有在煤矿端形成很强的库存压力,尤其是可以看到焦煤的核心产地山西地区,整个煤矿库存表现很快就恢复到了往年的水平,目前看煤矿端的压力主要还是集中在一些主产配煤的区域,从侧面反映当前核心煤种的需求表现良好。

目前来说下游限产仅刚刚放开,刚需还没有充分启动,而煤矿端来看开工已经接近满负荷,在超产入刑、安全生产的背景下,3月国内煤矿可提供的边际供应增量势必会逐步减少直至产能天花板,那么大概率煤矿在3月将维持在去库周期内。

后续重心需要关注的就是焦煤尤其是核心煤种的产量极限水平是否能与需求复苏速度匹配以及产地库存水平是否会出现超预期下滑。

2.蒙古疫情与通关

本月蒙煤进口没有明显放松,甘其毛都口岸日通车量维持在百车水平。

从防疫的角度来看,蒙古疫情近期有得到明显控制,单日新增呈回落趋势,若维持当前势头,再参考去年年底通关经验,3月等待两会(3月中旬)、冬残奥会结束(3月4日至3月13日)和内蒙地区疫情控制(目前单日新增还在40人/日,等待清零),日通关量应当有一定增幅。

蒙方计划3月甘其毛都口岸日通车先拉到200车/日水平,这一量级能够带来的蒙煤增量有限,但可以更好达到防疫要求,已达到稳定通关的效果。另外3月可以关注蒙古TT矿至宗巴彦铁路试运行情况,不过铁路接至甘其毛都口岸还需等待7月。

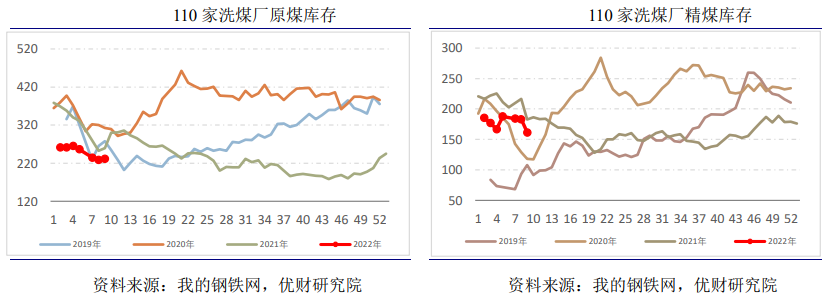

3.洗煤厂生产、库存情况

洗煤厂生产节奏基本符合季节性表现,但受安全政策影响导致部分地区洗煤厂复产遇阻,整体洗煤厂日产恢复开始放缓。

随着开工恢复,洗煤厂端在月底可以看出已经在着手回补原煤库存,精煤库存出现加速下行,主要体现随着焦、钢企业复产,刚需回升下下游补库需求有明显增强。

目前来看洗煤厂方面库存不高,洗出能力恢复暂未跟上需求修复,精煤库存短期维持下探趋势。

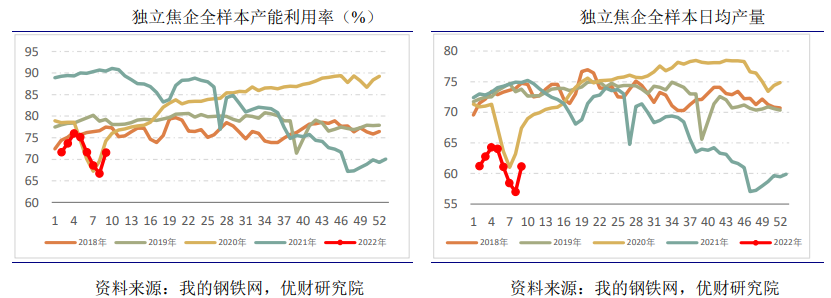

4.焦企焦炭生产、库存情况

本月由于春节、冬奥以及亏损等原因,焦企严格限产,焦炭日产量一度创下新低,但随着冬奥会结束以及利润修复,产能利用率快速回升,带动日产量恢复至春节附近的水平。

目前来看提产潜能较大,但目前一是焦化利润不高,二是冬残奥会、两会期间可能还有限产,预计三月中上旬日产回到节前高位,进一步提产还需等待铁水日产进一步上修以及利润修复至200左右。

上周焦企库存出现明显回落,一方面是看涨情绪升温,给出了较高的期现利润、集港利润,刺激投机需求增加,贸易商拿货情况较好,另一方面是钢厂复产,着手补库为进一步提产做准备,本周表需拐点出现。

从利润的角度看,上游焦煤煤矿端利润达到1300-1500元的水平,占据产业利润大头,下游钢厂高炉成材利润尚有500-600元,而焦企一轮提涨仅回到盈亏平衡边缘,还有赖于前期原料价格下跌带来的短期成本优势。

那么随着近期焦煤价格快速反弹,焦企若仅维持一轮提涨的幅度,很快又将面对亏损问题,那么很难提振焦企开工积极性,铁水复产的背景下可能导致短期的供需错配,因此3月要进一步修复焦企利润。

而目前来看要从焦煤现货上薅羊毛难度较大,大概率还是以对钢厂提涨的形式来体现,目前暂看提涨2-3轮,每轮200元,如此可使成材、焦炭利润恢复正常水平(煤、矿利润分配平衡的情况下)。

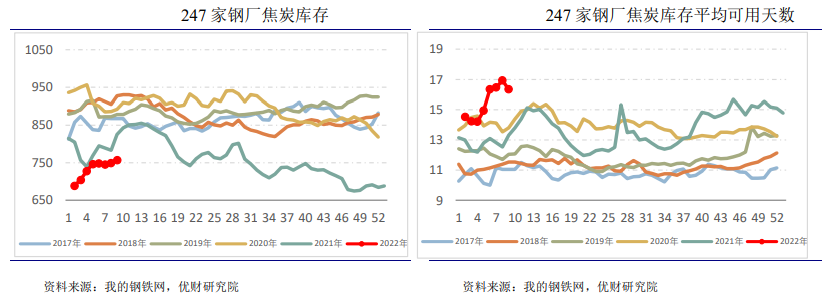

5.钢厂焦炭库存、产量以及高炉生产情况

本月由于钢厂限产严格,对焦炭没有太强需求,因此库存以稳为主,不过随着冬奥结束限产放松,铁水日产探底回升,月底钢厂已开始着手补库,但由于贸易商分流以及补库需求尚未完全启动,补库力度不及预期,平均可用天数滑落。

目前来看铁水日产仍在低位,预计3月仍是提产周期,不过预计进一步提产还是需要等待中下旬,另外随着气温回暖,到了检验需求的时候,最终铁水恢复到什么程度可能还取决于需求成色,就近看预期恢复至210-220区间。

逻辑总结与策略建议

从时间点来看,3月起黑色产业正式进入复产周期,05合约上势必逐步从交易预期逐步转向交易现实。

焦煤端,供应由于复苏较早,因此焦煤端来看进入供应增量边际收缩但需求增量边际扩张的阶段,焦煤尤其是核心煤种的缺口再逐步显现,这一问题随着澳煤的彻底退出,蒙煤通关维持极低水平,焦煤的供给问题还将较去年下半年更加显眼。

那么焦炭呢?目前来看由于新增产能不断释放,产能已不再成为产量的瓶颈,焦化厂环节自身的议价能力不强,低产量下对铁水形成供需错配向钢厂要利润,产量恢复时受制于焦煤供给跟不上,利润重新流向原料端,目前焦炭更多是作为上下游利润传导环节而存在。

进入到三月以后,双焦的走势大概率仍将维持高度相关,复产逻辑下未变下二月底情绪充分释放后,焦炭利润修复-利润向焦煤传导的剧本或将重新演绎。

不过当双焦行情运行至高位后,就需要注意,由于终端需求预期较差,成材端的价格在当前水平进一步扩张存在较大的难度,那么这也意味着整个产业的利润的蛋糕大小是稳甚至在缩小的,而铁矿石的价格也呈现了明显韧性,这也就确定了炭元素的利润扩张是存在天花板的。

当双焦价格进入高位后一旦成材价格转弱,势必也对炉料形成负反馈,因此对于三月,双焦强基本面下是具备再冲高的潜力,但需要持续关注成材需求表现。

风险提示:国内疫情反复、蒙煤通关大增、钢厂超预期复产、监管扰动。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号