期货市场

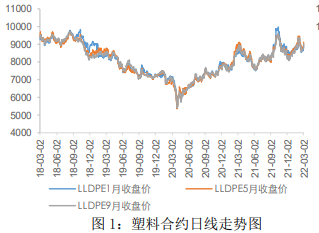

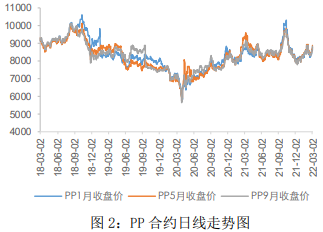

期货市场:今日LLDPE期货价格上涨为主,LLDPE主力合约上涨221元/吨,涨幅2.43%,收于9319元/吨,PP2205合约上涨283元/吨,涨幅3.19%,收于9162元/吨。

背景分析

随着冬奥会结束以及节后逐步开工,下游开工率本周上升明显,地膜方面需求有向好趋势,订单陆续跟进,经销商陆续下单,部分工厂订单稍有累积,开工在5-6成,个别大厂开工稍高。

研报正文

一、行情复盘

期货市场:今日LLDPE期货价格上涨为主,LLDPE主力合约上涨221元/吨,涨幅2.43%,收于9319元/吨,PP2205合约上涨283元/吨,涨幅3.19%,收于9162元/吨。

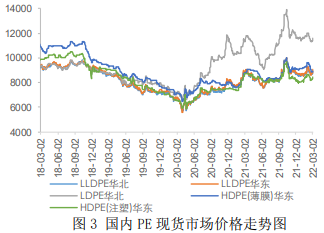

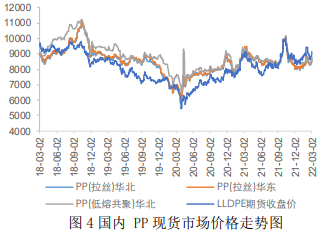

现货市场:3月3日,LLDPE现货市场价格上涨为主,各区价格上涨50-100元/吨,国内LLDPE主流价格在9050-9400元/吨,PP现货价格大幅上涨,幅度在100-200元/吨,华北拉丝主流价格在8750-8900元/吨,华东拉丝主流价格在8880-8950元/吨,华南拉丝主流价格在8900-9050元/吨。

二、基本面及重要资讯

1、供给端

2022年2月份国内PP产量在245.82万吨,环比2022年1月减少4.36%,同比去年2月份增加10.19%,产量边际小幅减少,随着企业降负荷运行,企业开工率下滑,产量有边际减少预期。

2、进出口

近期内外盘价格继续拉大,近期中东及亚洲部分装置进入检修季,部分海外生产装置降负荷运行,海外货源报盘价格依然坚挺。

3、需求端

截至3月3日,农膜开工率46%(+3%),截至2月25日,塑编开工率54%(+7%),注塑开工率52%(+7%)。随着冬奥会结束以及节后逐步开工,下游开工率本周上升明显,地膜方面需求有向好趋势,订单陆续跟进,经销商陆续下单,部分工厂订单稍有累积,开工在5-6成,个别大厂开工稍高。棚膜需求平淡,订单跟进有限。

4、库存方面

3月3日,主要生产商库存水平在92万吨,较前一工作日去库3万吨,去年同期库存大致在93.5万吨。

三、交易策略

1、随着冬奥会结束,下游需求开始边际回升,尤其是低压膜料以及共聚品需求有起色,供应方面压力依然较大,但由于企业利润不佳,部分企业降负荷运行,企业开工率开始下降,总体来看,PE/PP供需边际出现改善迹象。

2、成本端方面,原油一季度依然存在较大供需矛盾,叠加北约对俄罗斯制裁蔓延至能源领域,原油后市认为依然维持多头思路。

3、借鉴2021年煤炭价格大幅上涨,带动下游聚烯烃市场价格短期上行至10000元/吨上方的经验,而我国煤制烯烃企业产能占比25%-30%左右,与此对应的是国内油制烯烃企业油制占比50%以上,边际高成本转换至油头,聚烯烃价格可能会受到原油成本端驱动上涨至10000元/吨上方。

4、在此逻辑背景下,单边建议多头思路操作。(后市重点关注油制企业减停产情况,如果发生,可能使得聚烯烃价格出现加速上行的局面)

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号